Unsere aktualisierten Immobilienmarktdaten zum 2. Quartal 2026 liegen vor und stehen in der VALUE Marktdatenbank ab dem 13.07.2026 zur Auswertung bereit. Wie gewohnt informiert das Team VALUE Marktdaten mit den VALUE Data Insights über die aktuellen Entwicklungen.

Resilient, aber ohne Tempo. Die deutschen Wohnimmobilienpreise setzen ihren moderaten Aufwärtstrend auch im zweiten Quartal 2026 fort – und das ist angesichts erneut gestiegener Zinsen und wachsender geopolitischer Unsicherheit alles andere als selbstverständlich. Ein Rückschlag bleibt aus, doch der Aufschwung verliert spürbar an Fahrt.

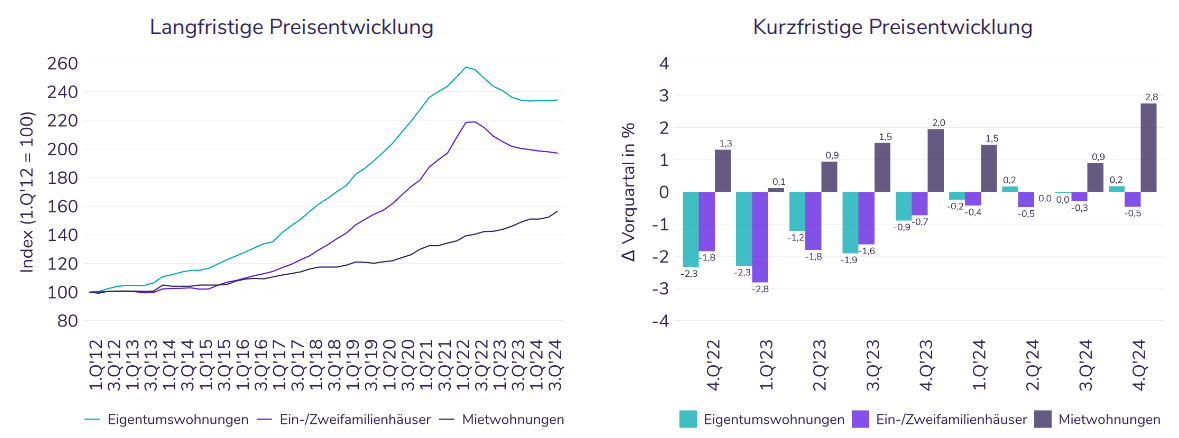

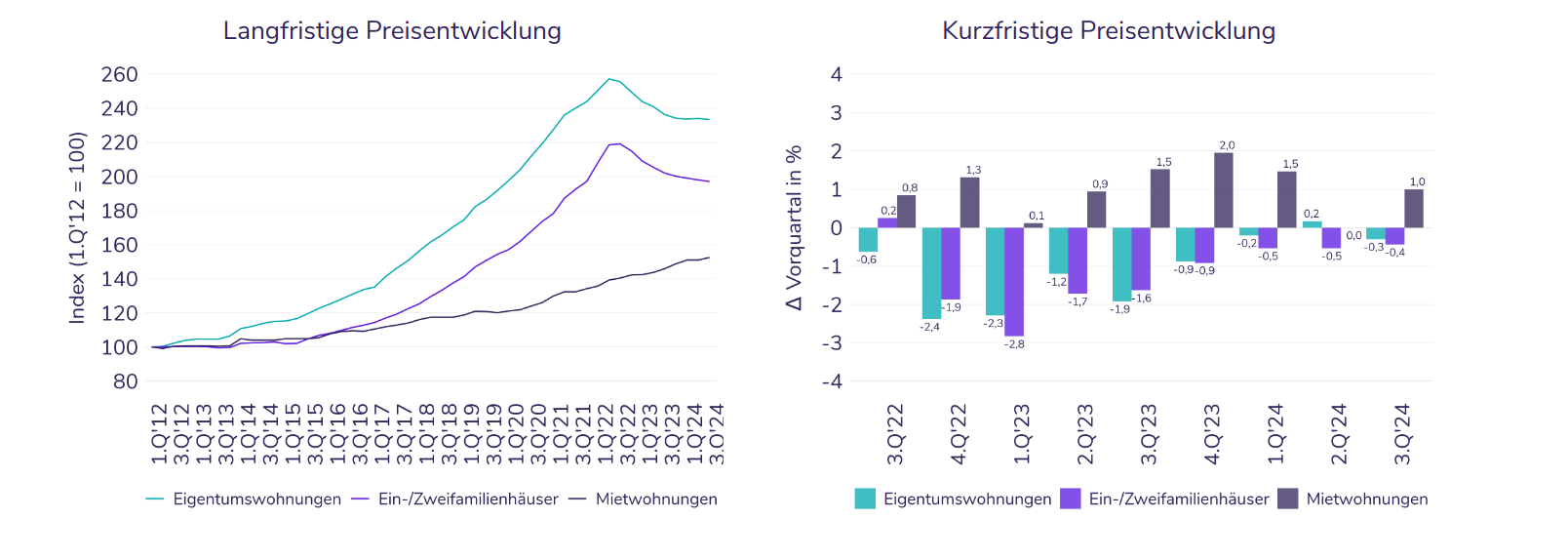

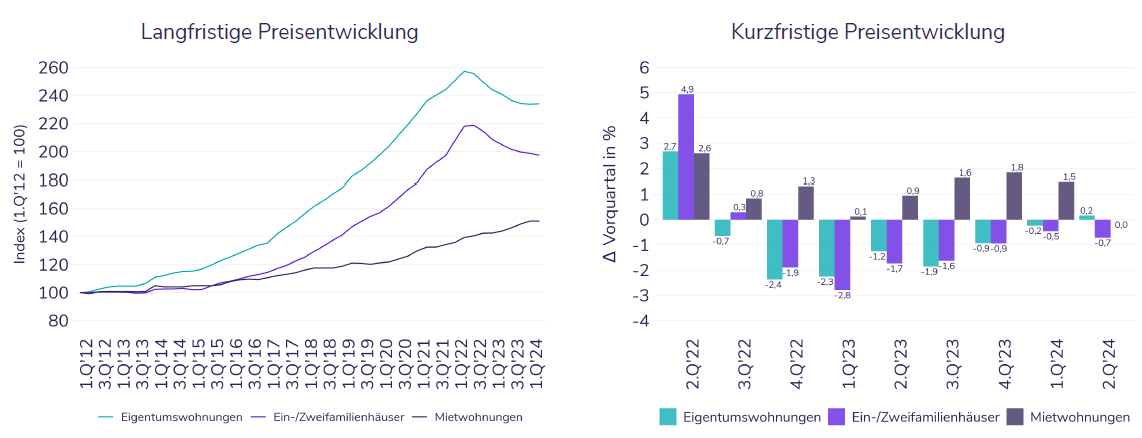

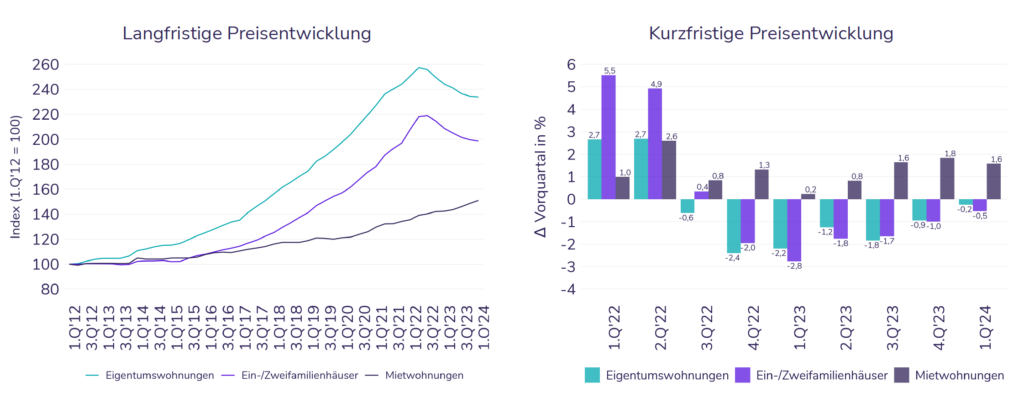

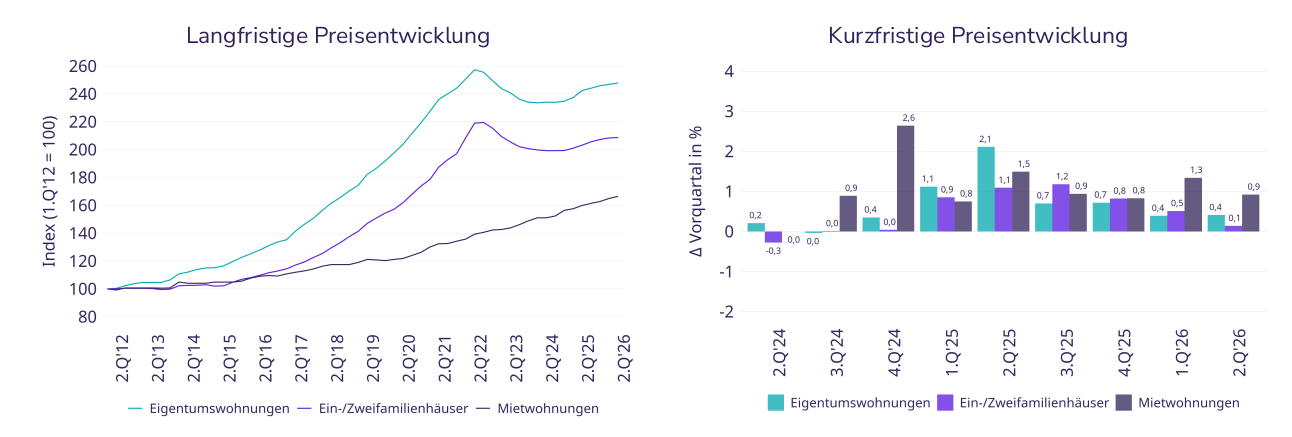

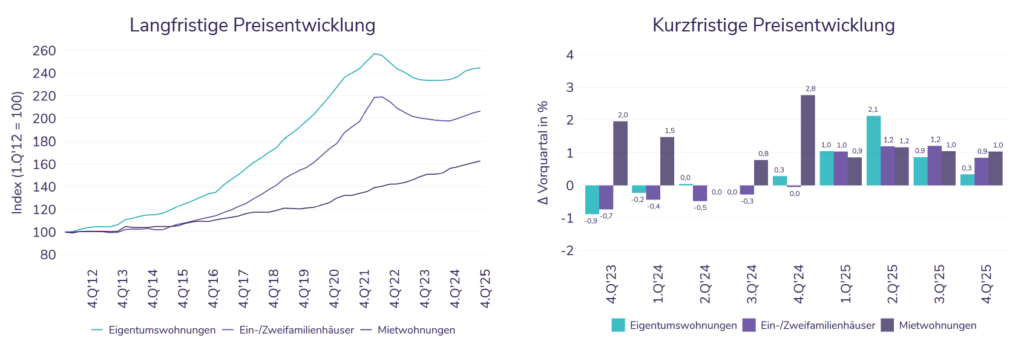

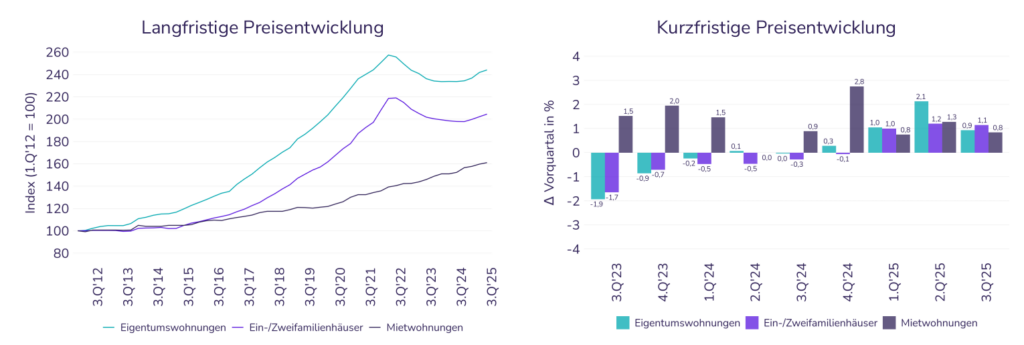

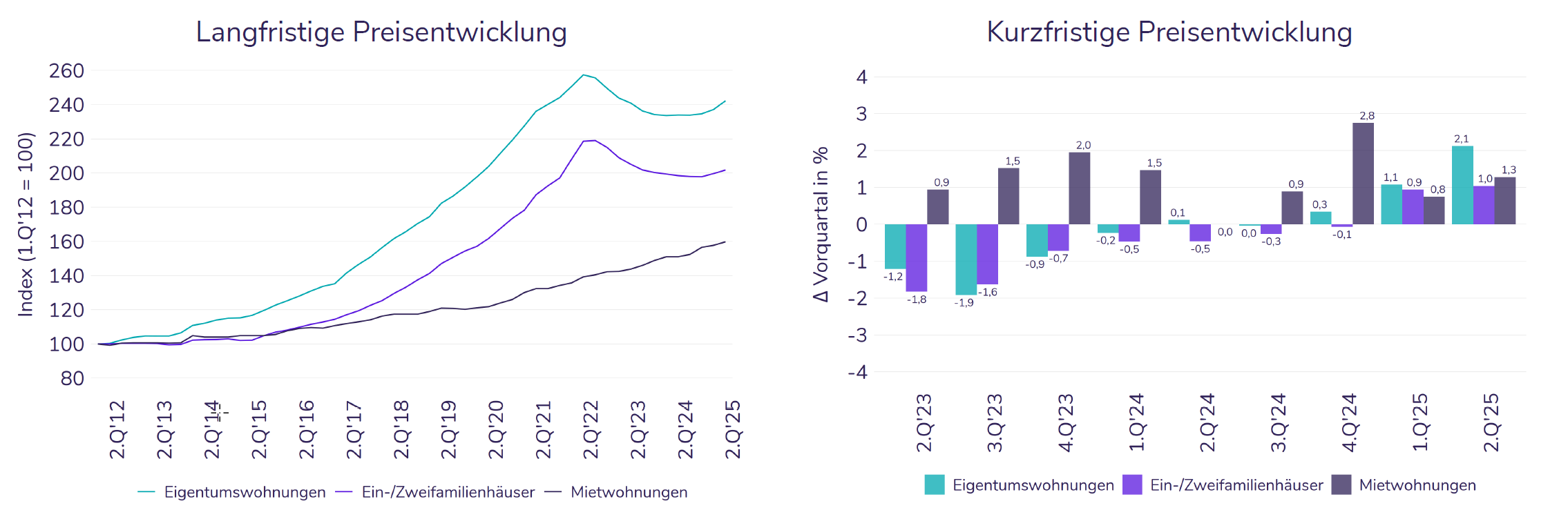

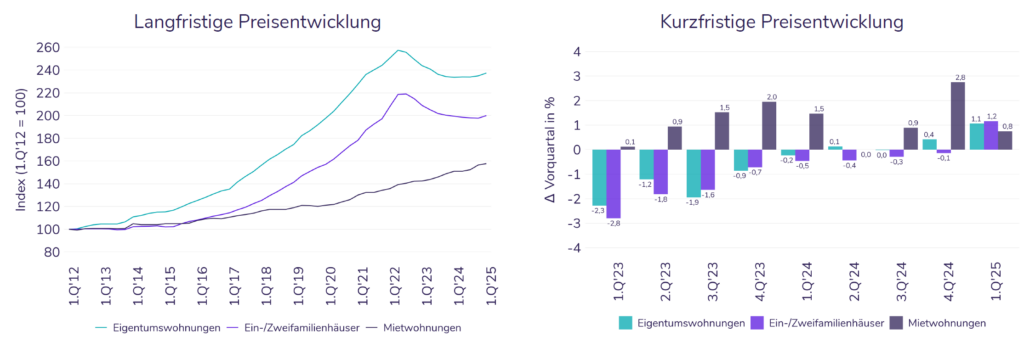

Bundesweit: alle Segmente im Plus, Dynamik flacht ab

Im Vorjahresvergleich legen weiterhin alle Segmente zu – die Mieten am stärksten. Die Jahresdynamik hat sich merklich abgeflacht, nachdem sie zum Jahreswechsel noch über vier Prozent lag.

Im Quartalsvergleich fällt die Bewegung entsprechend gedämpft aus: Der Mietmarkt bleibt der stabilste Treiber, während sich die Kaufpreise nur noch in kleinen Schritten nach oben bewegen – bei den Ein-/Zweifamilienhäusern standen sie zuletzt fast still. Zudem nimmt die regionale Ausdifferenzierung weiter zu.

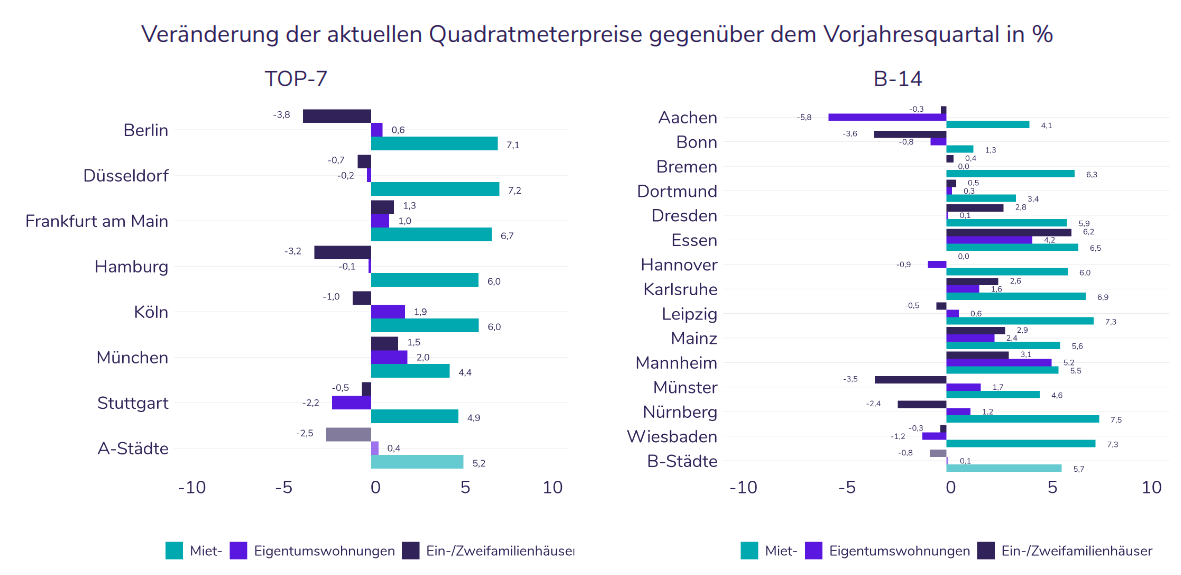

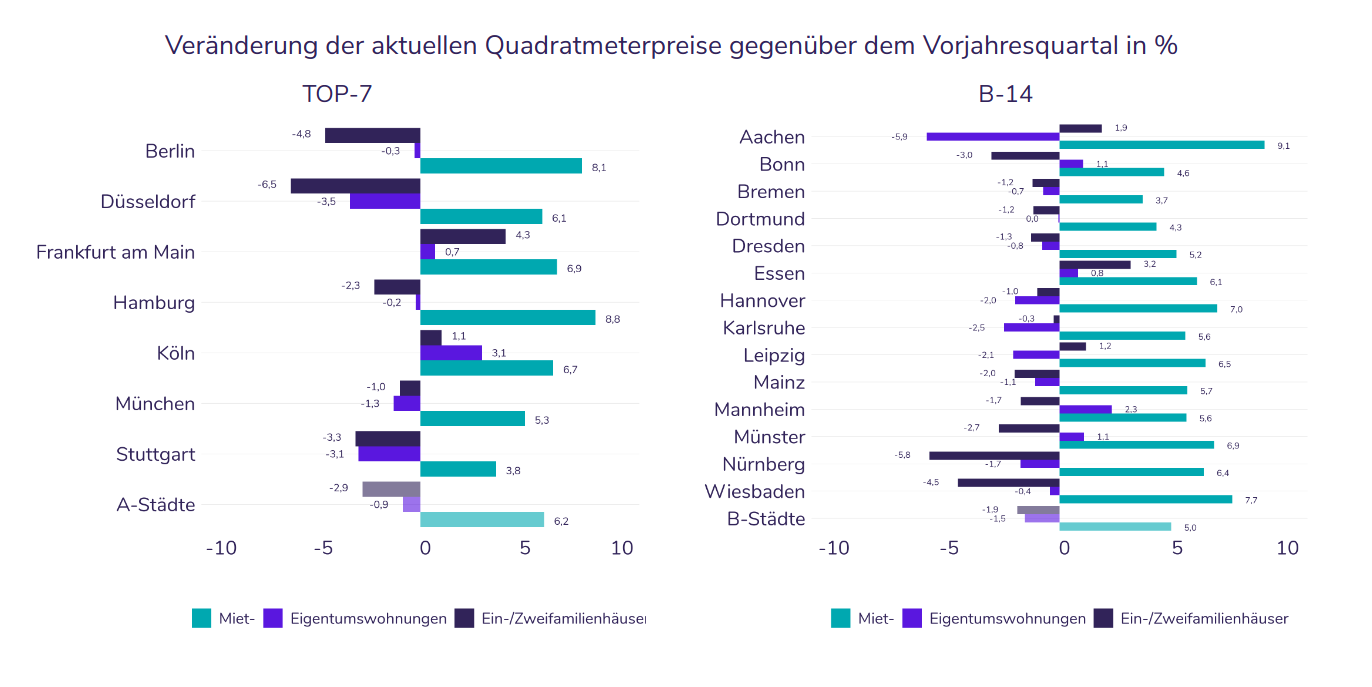

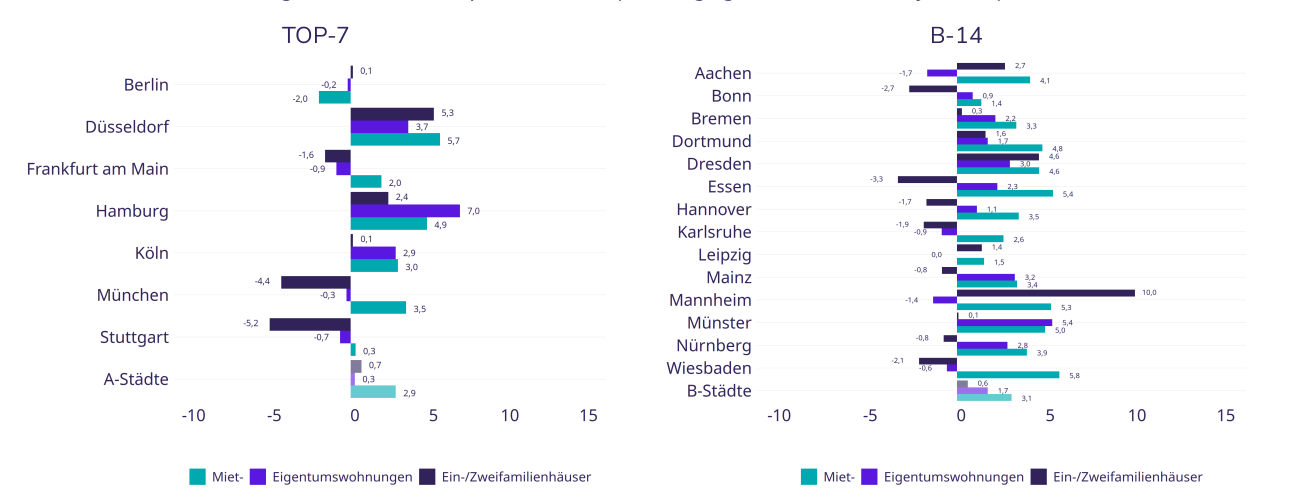

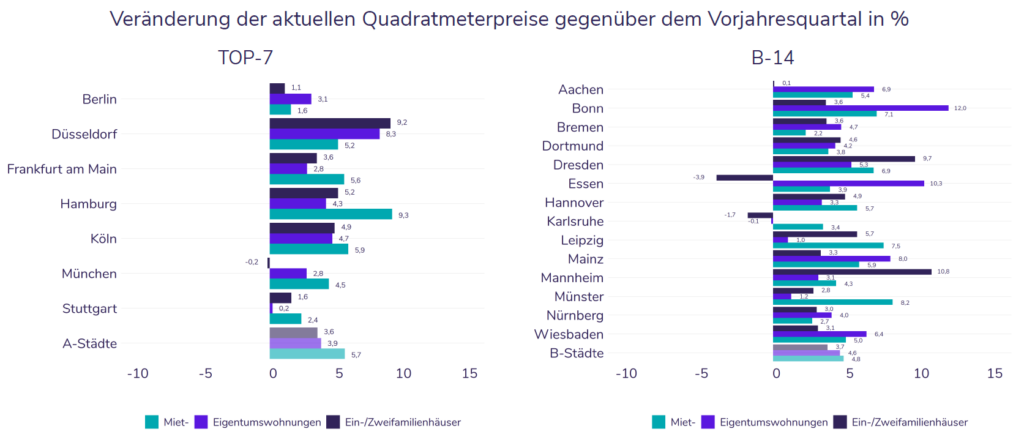

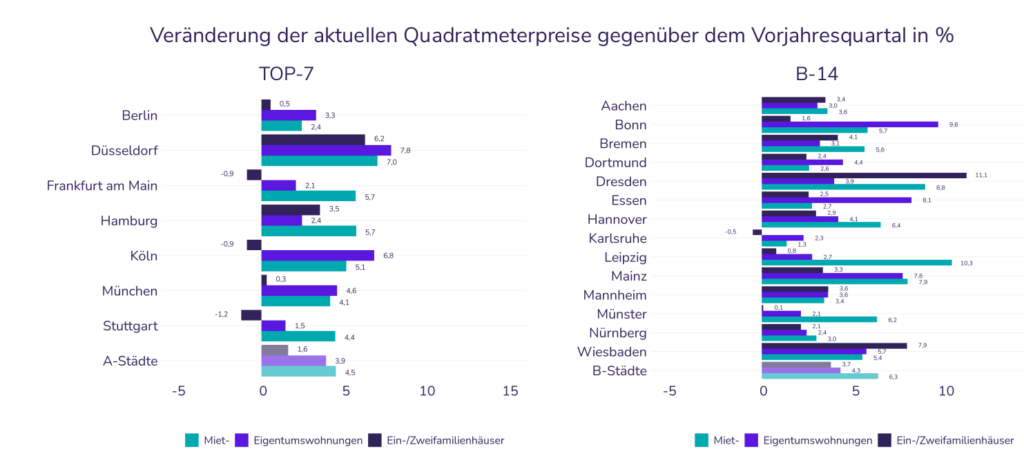

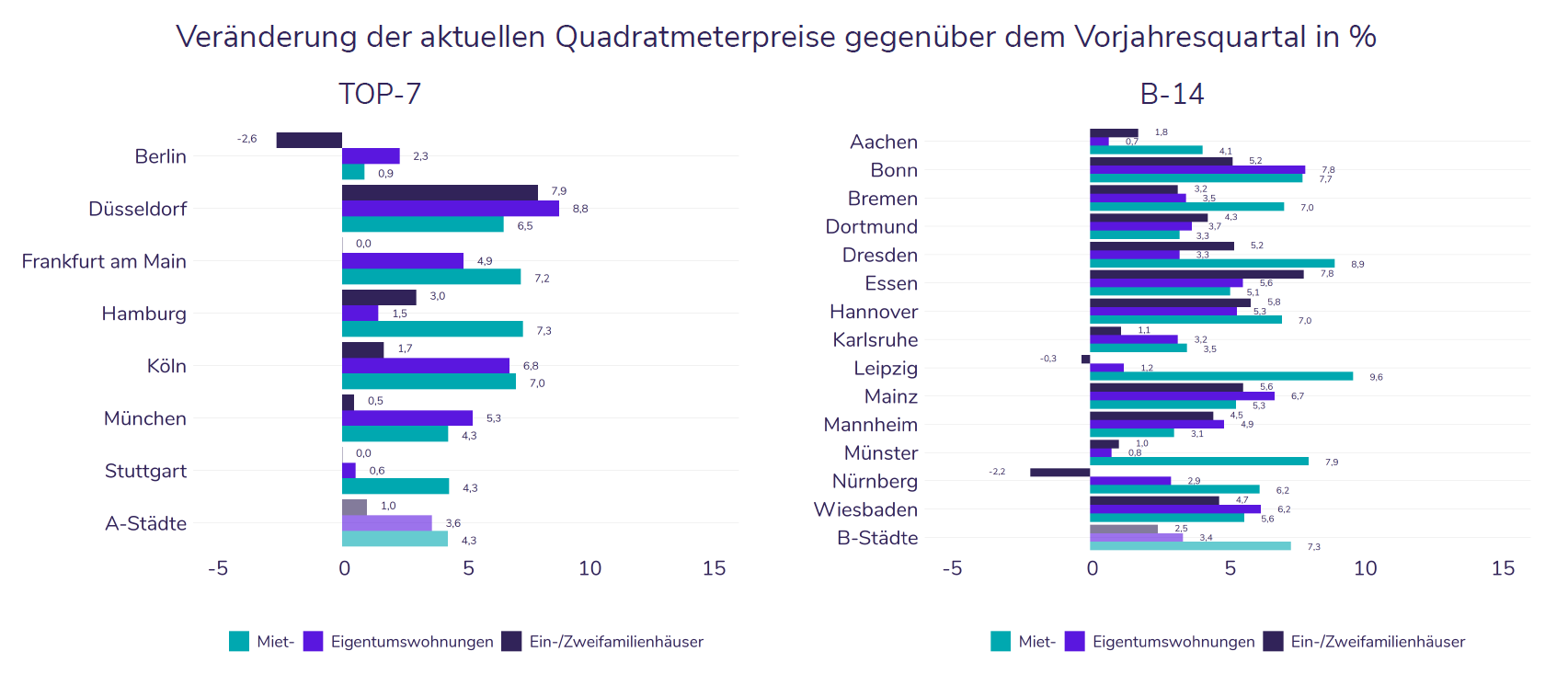

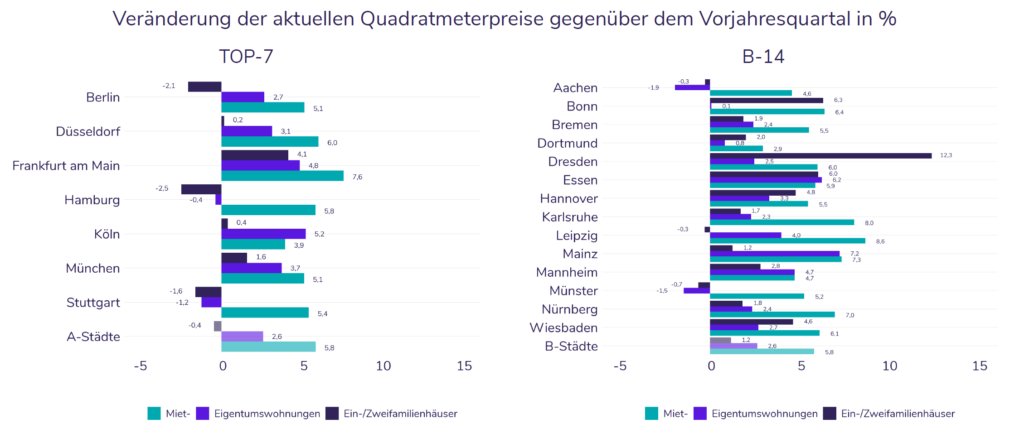

Metropolen: der Durchschnitt sagt immer weniger

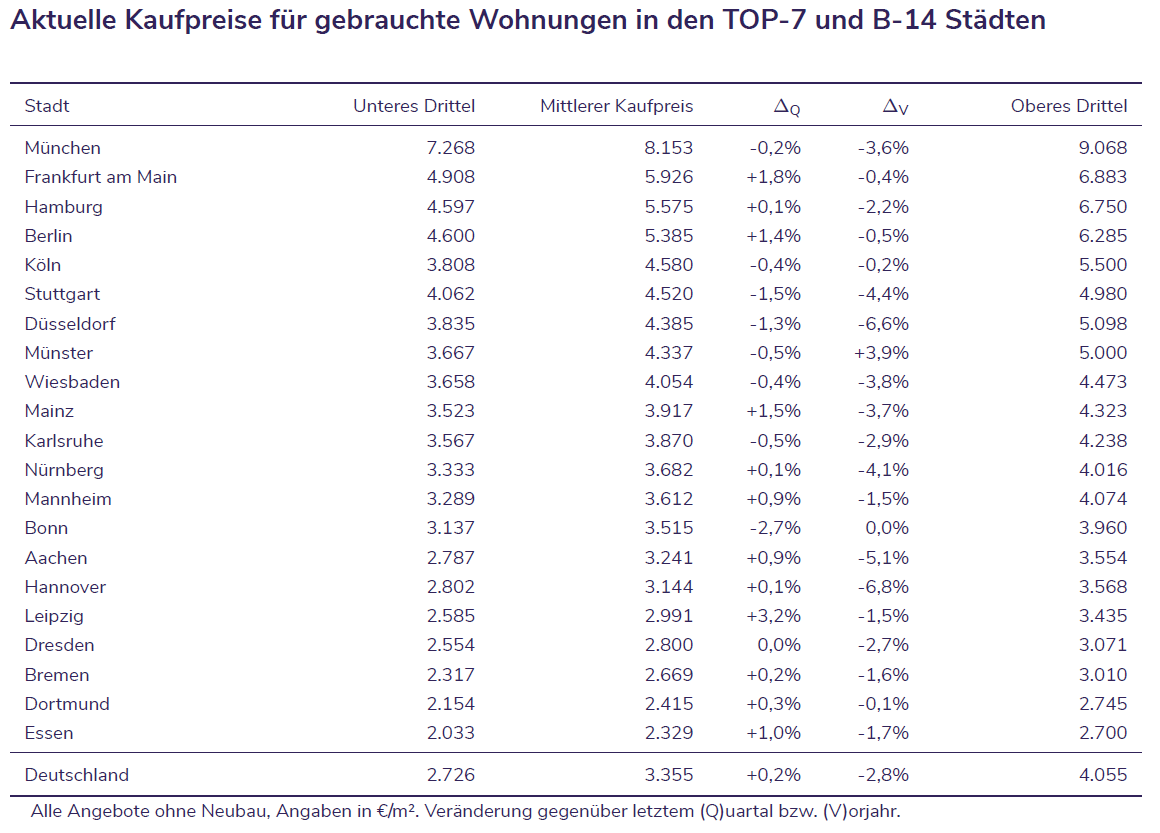

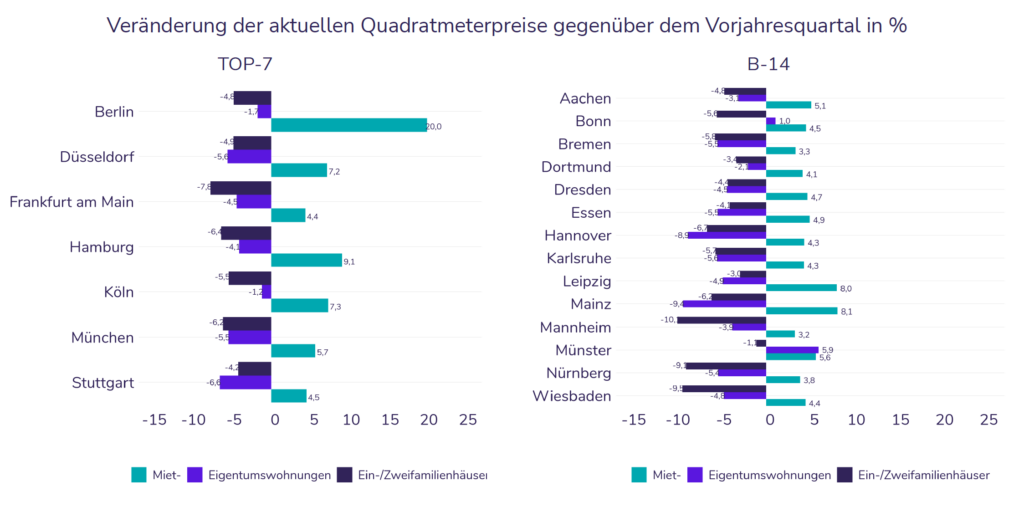

In den Top-7-Metropolen verläuft die Entwicklung auch uneinheitlich. Auffällig sind die Gegensätze: Hamburg legt bei den Eigentumswohnungen kräftig zu, während Stuttgart und München bei den Häusern deutlich nachgeben. Am Mietmarkt bleibt München die mit Abstand teuerste Metropole; Berlin fällt mit einem leichten Minus im Jahresvergleich aus der Reihe.

Veränderung der Quadratmeterpreise ggü. Vorjahresquartal, ohne Neubau.

Zins- und Kostenumfeld: keine Entlastung in Sicht

Für eine Entspannung bei den Finanzierungskosten spricht derzeit wenig. Für das zweite Halbjahr zeichnet sich eher eine Seitwärtsbewegung mit leichter Aufwärtstendenz ab.

Hinzu kommt, dass steigende Energiepreise – nicht zuletzt angesichts der anhaltenden geopolitischen Spannungen – noch nicht vom Tisch sind. Damit bleiben auch weitere Bau- und Energiekostensteigerungen wahrscheinlich, die vor allem den Neubau und energetisch schwache Bestandsobjekte belasten.

Fazit: Selbstnutzermarkt bleibt gestützt

Im Gegensatz zum Investmentmarkt steht der Selbstnutzermarkt für Wohnen weiterhin gut da: Wohnungsknappheit und steigende Mieten werden zum immer größeren Problem und stützen die Nachfrage nach selbstgenutztem Wohneigentum – während sich das höhere Zins- und Kostenniveau auf der reinen Anlageseite deutlich stärker bemerkbar macht.

Gerade in einem so differenzierten Markt gewinnen qualitätsbereinigte Marktdaten und objektscharfe Bewertungen weiter an Bedeutung – sei es über unseren VALUE Analyst, die VALUE AVM oder unser Bewertungstool REVA. Sprechen Sie uns dazu gerne an.

Gerade in einem so differenzierten Markt gewinnen qualitätsbereinigte Marktdaten und objektscharfe Bewertungen weiter an Bedeutung – sei es über unseren VALUE Analyst, die VALUE AVM oder unser Bewertungstool REVA. Sprechen Sie uns dazu gerne an.

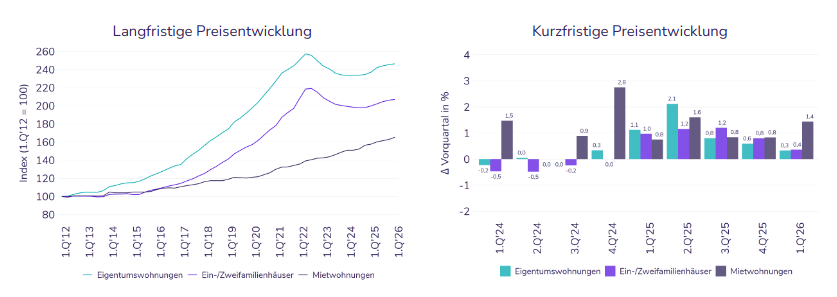

Die aktuellen Zahlen unterstützen also unsere Erwartungen der vergangenen Quartale. An den Rahmenbedingungen hat sich darüber hinaus nicht viel verändert. Mehr zu sagen gibt es also auch nicht. Für die zweite Jahreshälfte 2025 erwarten wir, dass sich der Aufwärtstrend fortsetzt – besonders in den Selbstnutzermärkten.

Die aktuellen Zahlen unterstützen also unsere Erwartungen der vergangenen Quartale. An den Rahmenbedingungen hat sich darüber hinaus nicht viel verändert. Mehr zu sagen gibt es also auch nicht. Für die zweite Jahreshälfte 2025 erwarten wir, dass sich der Aufwärtstrend fortsetzt – besonders in den Selbstnutzermärkten.

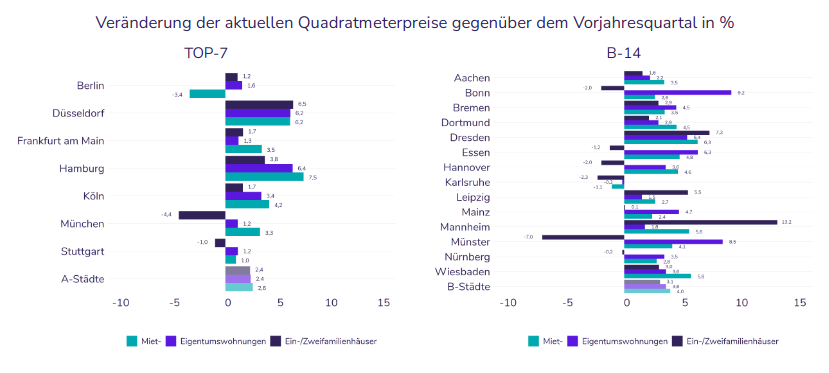

Regional steigt allerdings die Verunsicherung – sowohl bei Verbrauchern als auch bei Kreditgebern. Regionen mit Klumpenrisiken in der Exportbasis und damit am Arbeitsmarkt könnten unvermittelt von rückläufiger Nachfrage betroffen sein. Hier gilt es den Markt engmaschig zu beobachten; dabei unterstützen wir gerne mit aktuellen

Regional steigt allerdings die Verunsicherung – sowohl bei Verbrauchern als auch bei Kreditgebern. Regionen mit Klumpenrisiken in der Exportbasis und damit am Arbeitsmarkt könnten unvermittelt von rückläufiger Nachfrage betroffen sein. Hier gilt es den Markt engmaschig zu beobachten; dabei unterstützen wir gerne mit aktuellen