Unsere aktualisierten Immobilienmarktdaten zum 4. Quartal 2025 liegen vor und stehen in der VALUE Marktdatenbank ab dem 10.01.2026 zur Auswertung bereit. Wie gewohnt informiert das Team VALUE Marktdaten mit den VALUE Data Insights über die aktuellsten Entwicklungen.

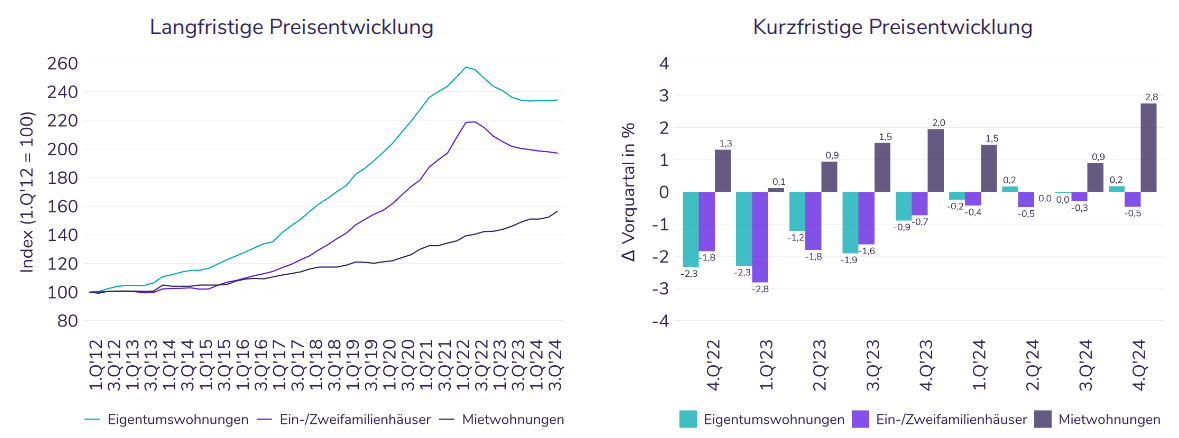

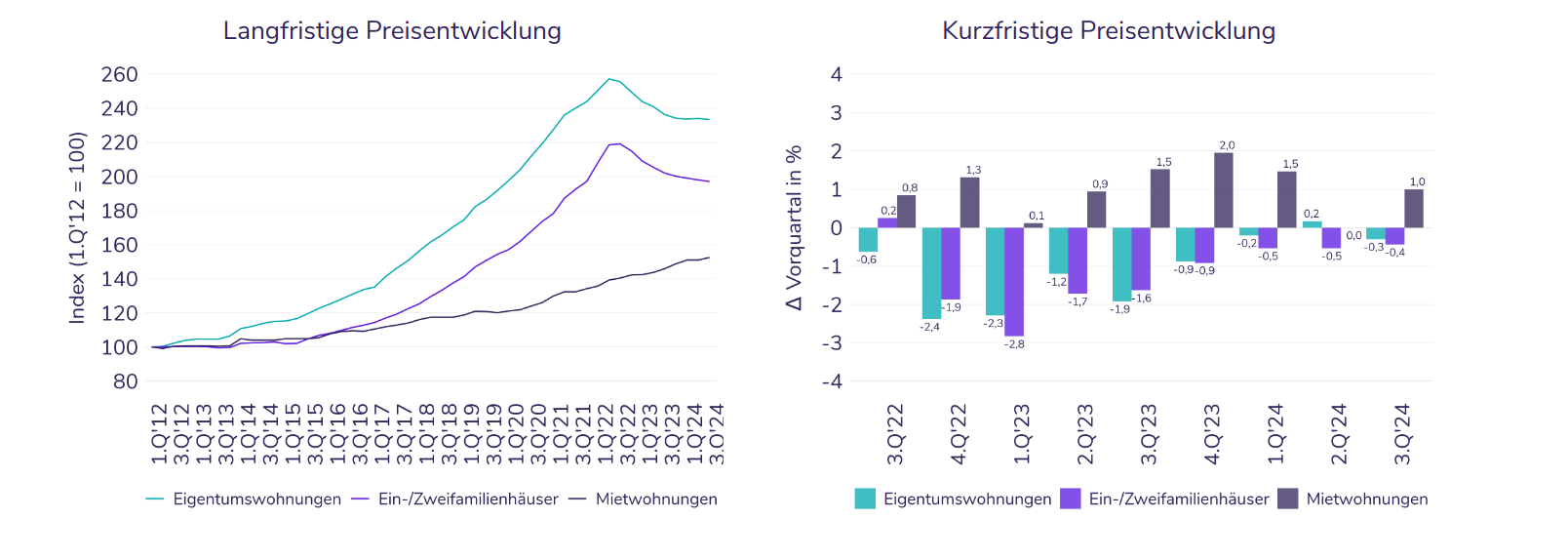

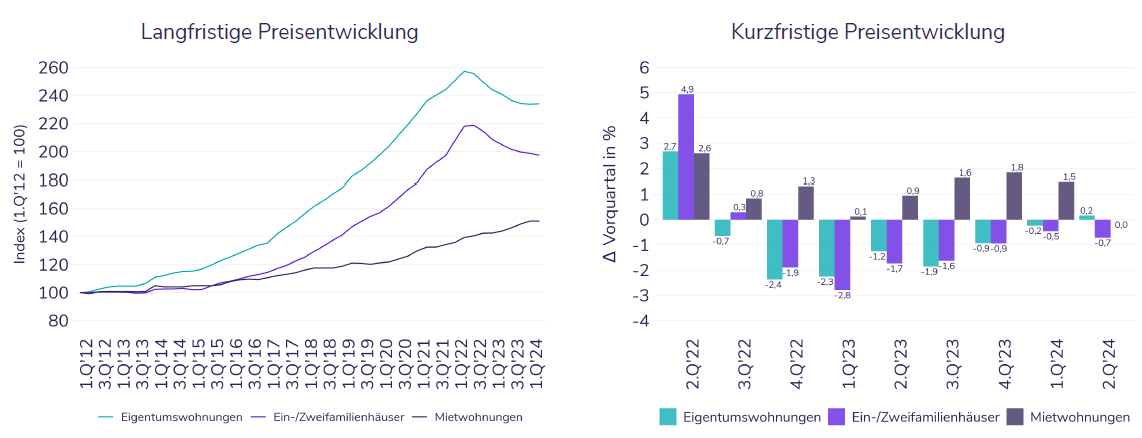

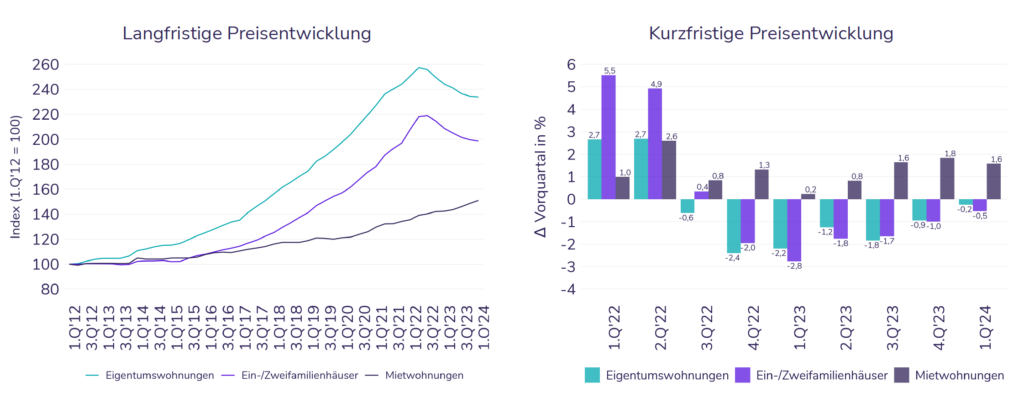

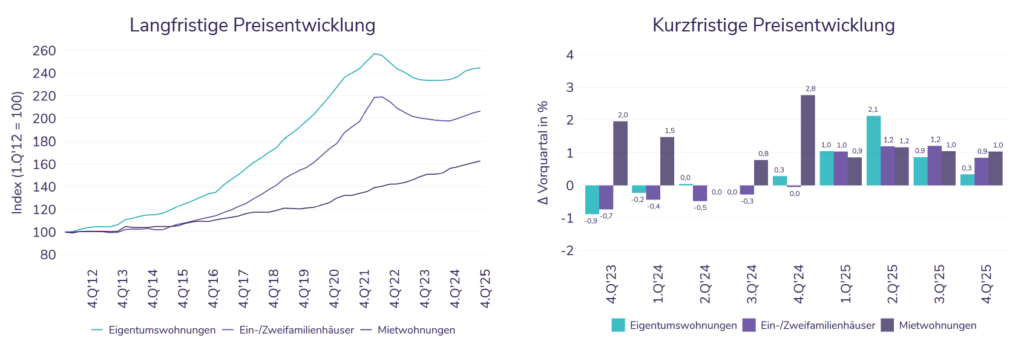

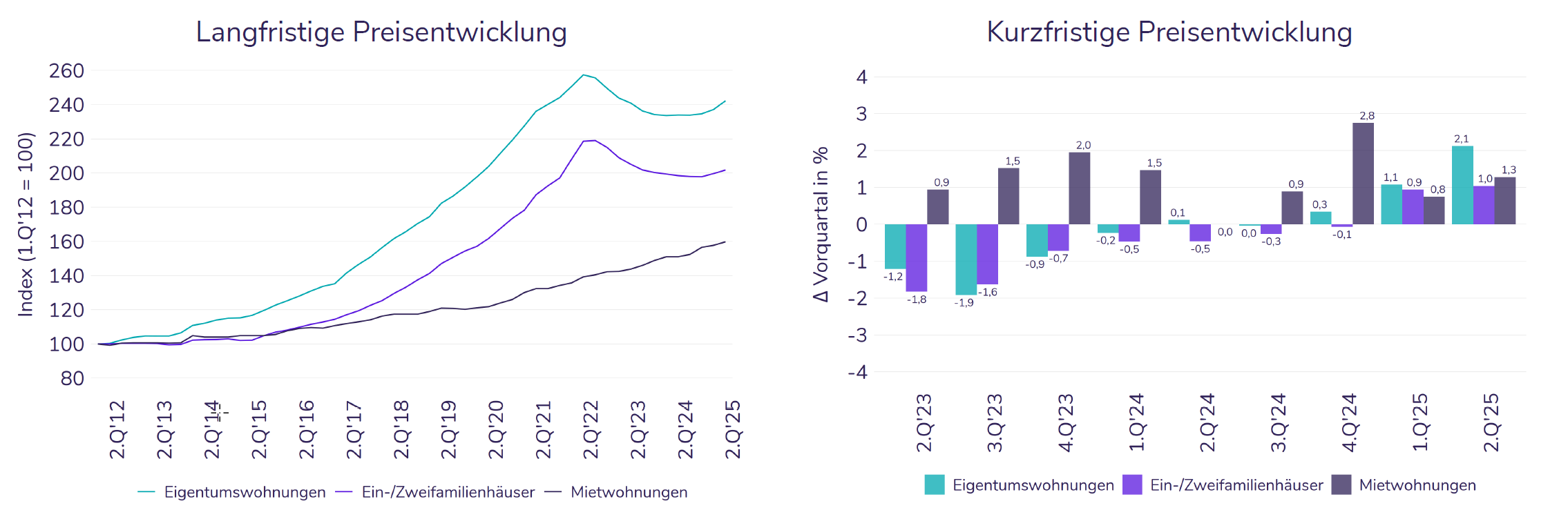

Was sich im Vorjahr bereits andeutete, hat sich 2025 gefestigt: Der Wohnungsmarkt hat den Weg zurück in den Wachstumsmodus gefunden. Auf Jahressicht zeigen die Vorzeichen nun flächendeckend nach oben. Die bundesweiten Medianpreise für Eigentumswohnungen sowie Ein- und Zweifamilienhäuser stiegen im Vergleich zum Vorjahr deutlich um 4,4 %. Auch im Quartalsvergleich setzt sich der Trend mit Zuwächsen von 0,3 % (ETW) bzw. 0,9 % (Häuser) fort. Der Mietmarkt bleibt dabei der unangefochtene Preistreiber: Mit einem Plus von 4,2 % im Vorjahresvergleich und einem Zuwachs von 1,0 % allein im letzten Quartal verschärft sich der Druck auf die Haushalte weiter.

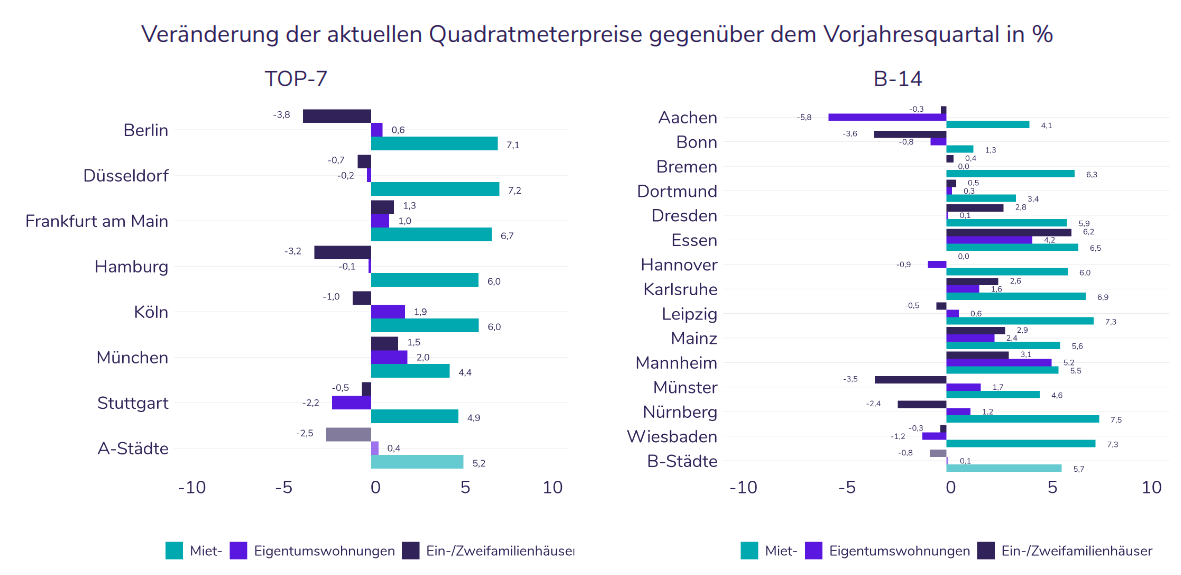

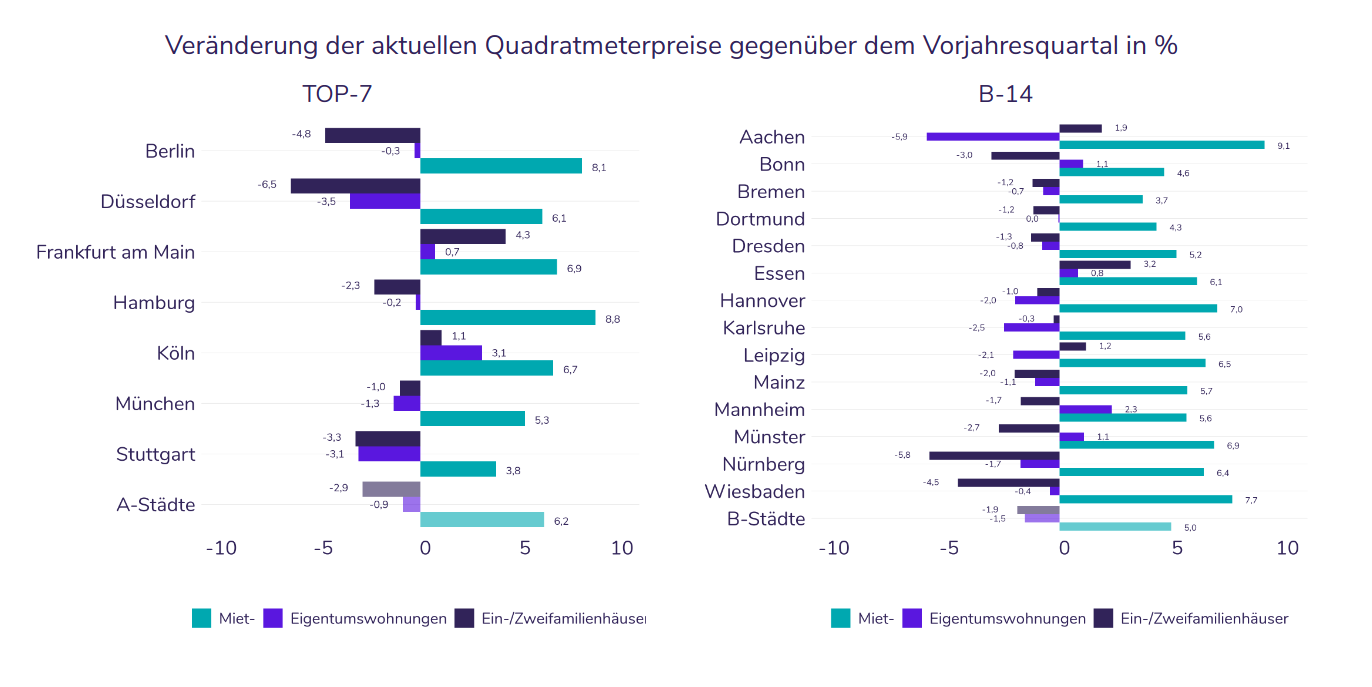

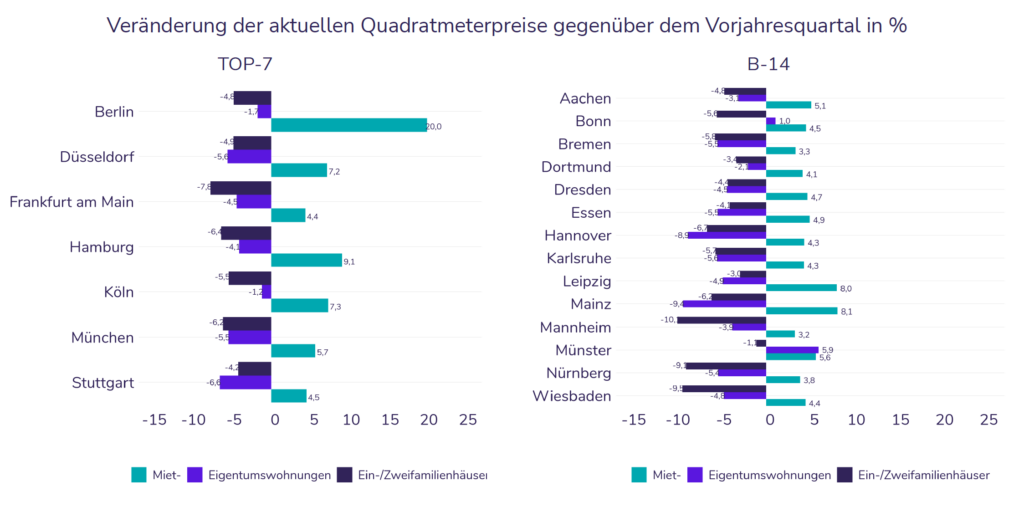

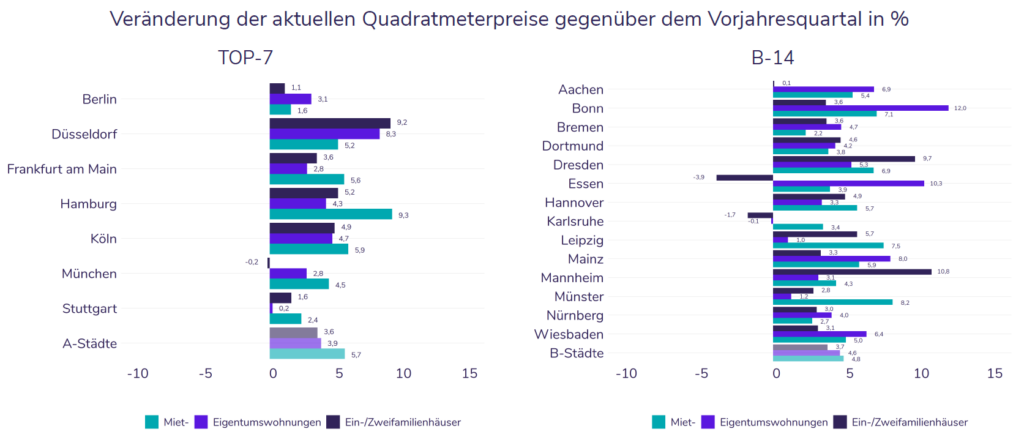

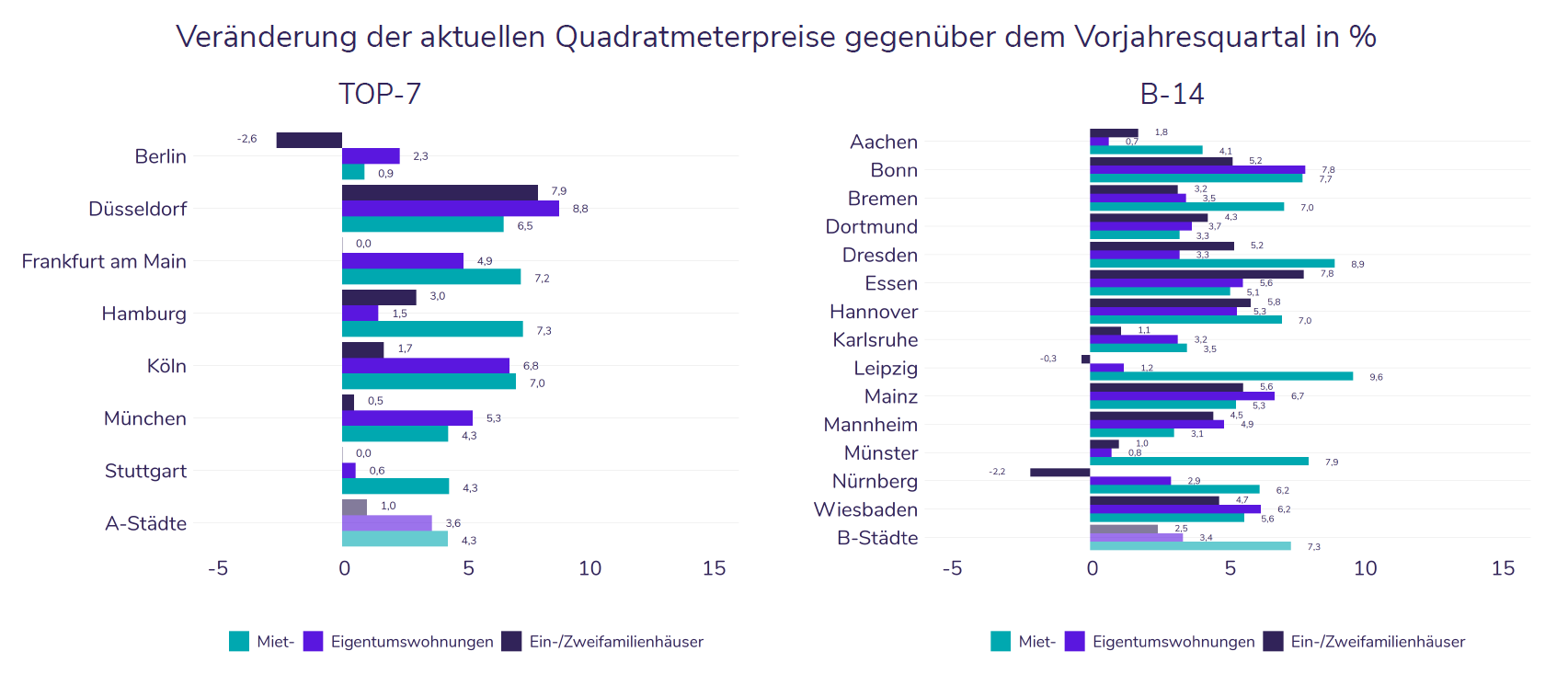

Besonders dynamisch zeigt sich die Lage in den Metropolen und deren Umlandregionen, wobei Düsseldorf unter den Top-7 mit einem Jahressprung von 8,3 % bei den Eigentumswohnungen hervorsticht. Während Hamburg (+4,3 %) und Köln (+4,7 %) ebenfalls kräftig zulegten, verlief die Entwicklung in Stuttgart (+0,2 %) nahezu seitwärts. Bei den Mieten ist Hamburg mit einem jährlichen Plus von 9,3 % der Spitzenreiter im Metropolen-Vergleich. Doch auch in den B-14-Städten kennt der Markt nur eine Richtung: In Münster (+8,2 %) oder Leipzig (+7,5 %) sind hohe Wachstumsraten bei den Mieten mittlerweile die Regel.

Ausblick 2026: Dynamik trifft auf strukturelle Knappheit und neue Transparenzpflichten

Für das Jahr 2026 gehen wir von einer Fortsetzung dieser Entwicklung aus. Wir erwarten steigende Transaktionszahlen und weiter anziehende Preise. Mehrere Faktoren stützen diese Prognose, führen jedoch zu einer tieferen Segmentierung des Marktes. Zusammenfassend bleibt der Druck aus den Mietmärkten der Katalysator für den Kaufsektor. Die Märkte differenzieren sich regional und qualitativ immer weiter aus. Belastbare Datengrundlagen und zuverlässige Bewertungen werden immer entscheidender.

Für das Jahr 2026 gehen wir von einer Fortsetzung dieser Entwicklung aus. Wir erwarten steigende Transaktionszahlen und weiter anziehende Preise. Mehrere Faktoren stützen diese Prognose, führen jedoch zu einer tieferen Segmentierung des Marktes. Zusammenfassend bleibt der Druck aus den Mietmärkten der Katalysator für den Kaufsektor. Die Märkte differenzieren sich regional und qualitativ immer weiter aus. Belastbare Datengrundlagen und zuverlässige Bewertungen werden immer entscheidender.

In diesem Sinne wünschen wir Euch einen erfolgreichen Start in ein spannendes Immobilienjahr 2026!

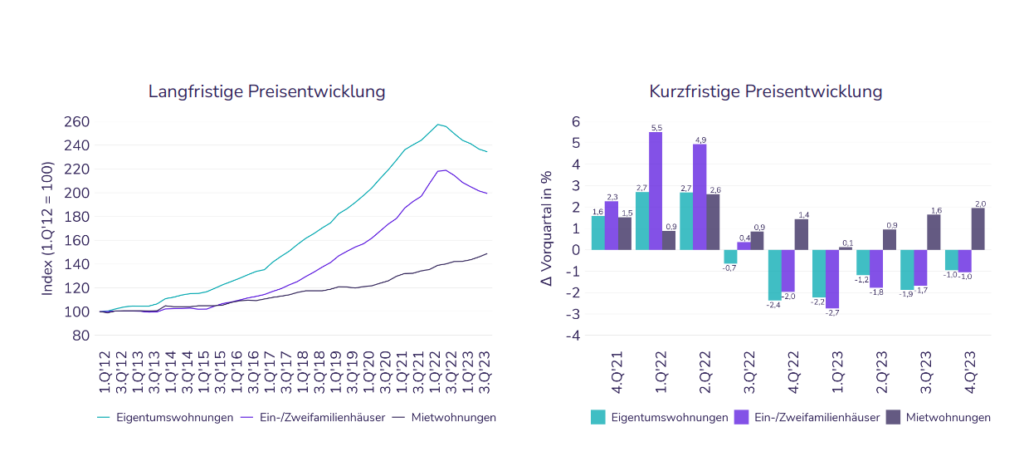

Die aktuellen Zahlen unterstützen also unsere Erwartungen der vergangenen Quartale. An den Rahmenbedingungen hat sich darüber hinaus nicht viel verändert. Mehr zu sagen gibt es also auch nicht. Für die zweite Jahreshälfte 2025 erwarten wir, dass sich der Aufwärtstrend fortsetzt – besonders in den Selbstnutzermärkten.

Die aktuellen Zahlen unterstützen also unsere Erwartungen der vergangenen Quartale. An den Rahmenbedingungen hat sich darüber hinaus nicht viel verändert. Mehr zu sagen gibt es also auch nicht. Für die zweite Jahreshälfte 2025 erwarten wir, dass sich der Aufwärtstrend fortsetzt – besonders in den Selbstnutzermärkten.

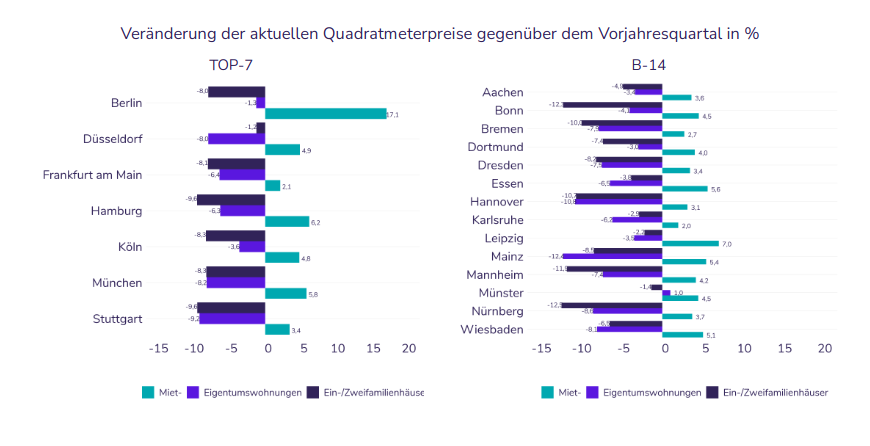

Regional steigt allerdings die Verunsicherung – sowohl bei Verbrauchern als auch bei Kreditgebern. Regionen mit Klumpenrisiken in der Exportbasis und damit am Arbeitsmarkt könnten unvermittelt von rückläufiger Nachfrage betroffen sein. Hier gilt es den Markt engmaschig zu beobachten; dabei unterstützen wir gerne mit aktuellen

Regional steigt allerdings die Verunsicherung – sowohl bei Verbrauchern als auch bei Kreditgebern. Regionen mit Klumpenrisiken in der Exportbasis und damit am Arbeitsmarkt könnten unvermittelt von rückläufiger Nachfrage betroffen sein. Hier gilt es den Markt engmaschig zu beobachten; dabei unterstützen wir gerne mit aktuellen