Unsere aktualisierten Immobilienmarktdaten zum 3. Quartal 2023 liegen bald vor und stehen in der VALUE Marktdatenbank ab dem 07.10.2023 zur Auswertung bereit. Anlässlich der EXPO 2023 informiert das Team VALUE Marktdaten mit dem VALUE Data Insights bereits jetzt über allgemeine und aktuelle Marktentwicklungen, denn zurzeit sind aktuelle Marktinformationen wichtiger denn je.

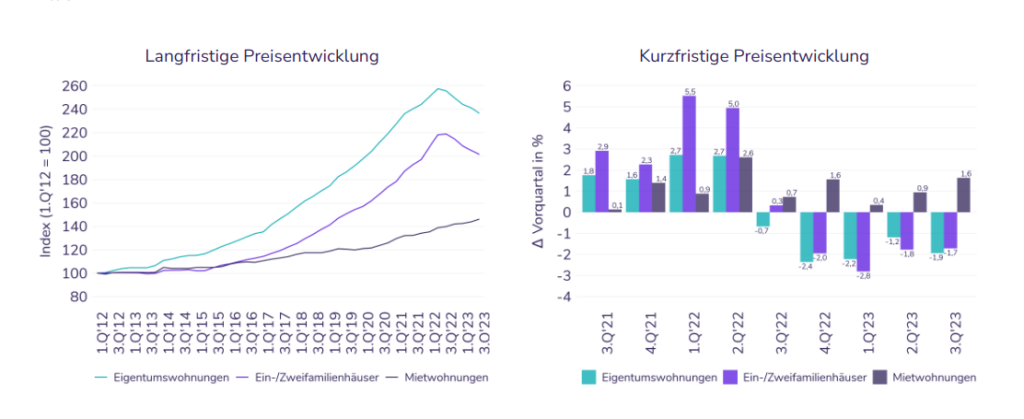

Die Preise sind im 3. Quartal 2023 weiter gesunken, teils stärker und teils schwächer als im Vorquartal. Die Preise für Eigentumswohnungen im Bestand verringerten sich um -1,9% und damit etwas stärker als im Vorquartal. Bei Preisen für Einfamilienhäuser im Bestand messen wir im bundesweiten Mittel ein Delta von -1,7% im Vergleich zum letzten Quartal und damit einen schwächeren Preisrückgang. Die Mieten stiegen mit 1,6% hingegen weiter und auch wieder schneller.

Im Vorjahresvergleich zeigen Einfamilienhäuser mit −8 % ein ähnliches Minus wie Eigentumswohnungen (−7,5 %). Für Mietwohnungen wurde im abgelaufenen Quartal 4,6 % mehr verlangt als im Vorjahr. In den Top-7 Metropolen sind die Kaufpreise für Wohnungen im Vergleich zum Vorquartal um −2 % gesunken. Die Mieten liegen hier mit 2,8 % im Plus.

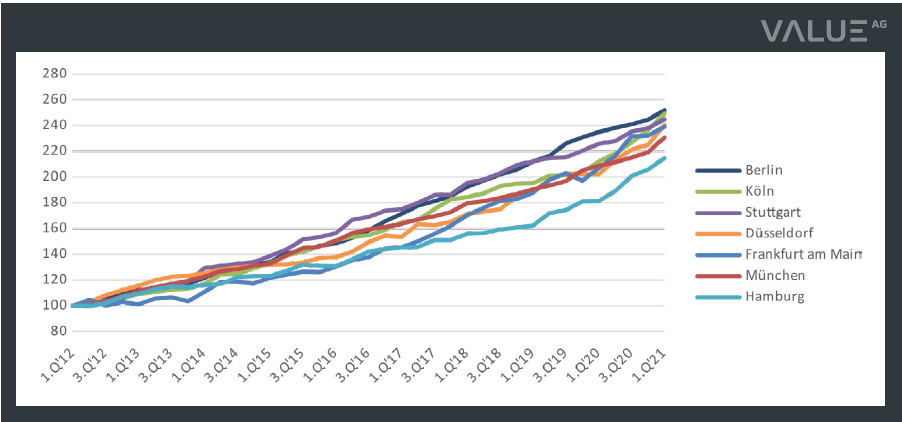

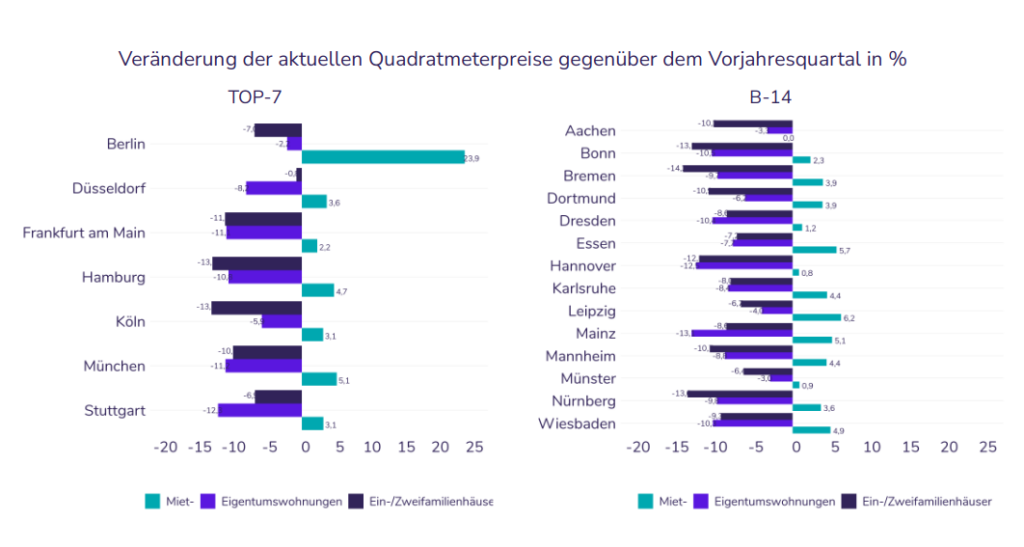

In den Metropolen insgesamt sanken die Preise für gebrauchte Eigentumswohnungen seit dem letzten Jahr um −6,7 %. Auch in der Bundeshauptstadt gibt es diesmal ein Minus auf Jahressicht (−2,2 %). In Köln (−5,9 %), Düsseldorf (−8,2 %), Hamburg (−10,8 %) und Frankfurt am Main (−11,1 %), München (−11,2 %) und Stuttgart (−12,3 %) fällt der Rückgang weit stärker aus.

Auch im Vergleich zum letzten Quartal zeigt sich für Wohnungespreise in allen Metropolen ein Rückgang, in Berlin fällt er mit −1,1 % am geringsten aus. Es folgen Frankfurt am Main (−1,2 %), Düsseldorf (−1,5 %), München (−1,6 %), Stuttgart (−1,7 %) und Hamburg (−2,1 %).

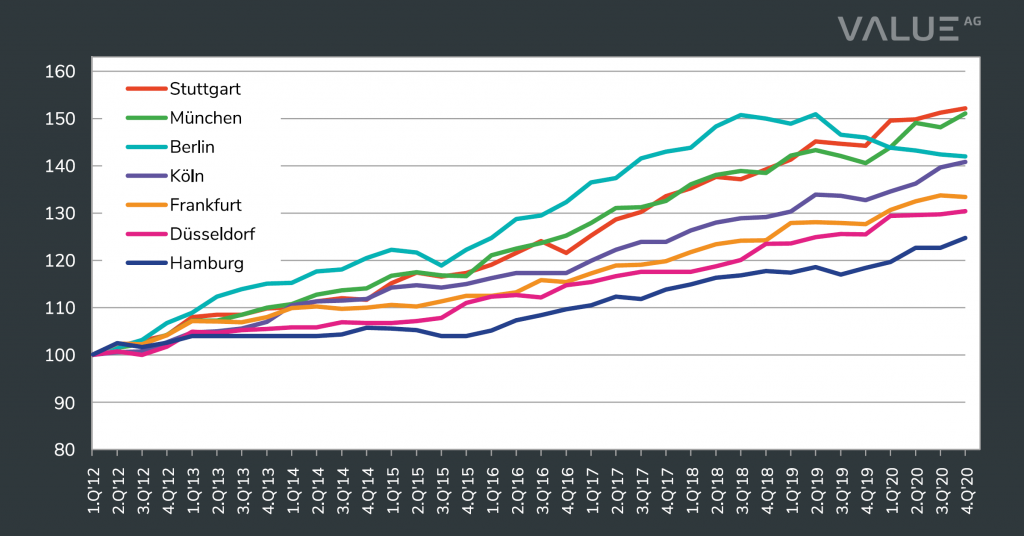

Berlin sticht auch bei den Mieten heraus, dort explodierten die Mietpreise gebrauchter Wohnungen auf Jahressicht erneut (23,9 %). Mit großem Abstand dahinter folgen München (5,1 %) und Hamburg (4,7 %), Düsseldorf (3,6 %) sowie Stuttgart (3,1 %). In Köln (3,1 %) und Frankfurt am Main (2,2 %) war der Anstieg am geringsten. Auch im Vergleich zum letzten Quartal sind die Mieten mit 8 % in Berlin am stärksten gestiegen, dahinter folgen Düsseldorf (2,2 %), Stuttgart (1,7 %), Hamburg (1,4 %) und München (1 %). In Frankfurt am Main (0 %) gab es keine Bewegeung und in Köln sogar ein leichtes Minus (−0,6 %).

Die Preise am Wohnungsmarkt sprechen noch immer keine klare Sprache. Sowohl die eindeutige Erholung als auch der Crash bleiben aus. Die Frühindikatoren auf Verkäuferseite sprechen für eine weitere Stagnation oder gar ein minimales Anziehen der Kaufpreise, die Käuferseite ist damit offensichtlich noch nicht ganz d’accord. Perspektivisch aber dürfte die Knappheit siegen. Schon heute sehen wir in den Metropolen starke Anstiege der Neuvertragsmieten. Dies stützt langfristig die Kapitalwerte und schafft Anreize zum Eigenheimerwerb.

Sie können den aktuellen Expo Real Data Insight Spezial hier herunterladen.

Wir hoffen, dass Ihnen unser mit heißer Nadel gestrickter Expo Real Data Insight Spezial etwas gebracht hat für die nächsten beiden Messetage und darüber hinaus.

Wir wünschen Ihnen eine spannende und erfolgreiche EXPO Real 2023!

Ihr Value Marktdaten Team