Nachdem wir in der letzten Woche bereits unsere Sneak Preview zur Expo Real veröffentlicht haben, möchten wir Ihnen unseren ausführlichen Bericht zur aktuellen Immobilienmarktentwicklung nicht vorenthalten, denn unsere aktualisierten Immobilienmarktdaten zum 3. Quartal 2022 liegen vor und stehen den Nutzern der VALUE Marktdatenbank seit dem 10.10.2022 zur Auswertung bereit. Im Grunde haben wir auch zum bereits Gesagten nichts hinzuzufügen.

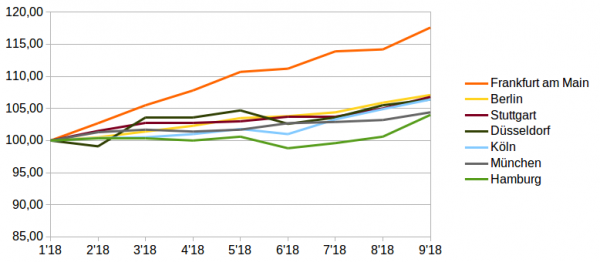

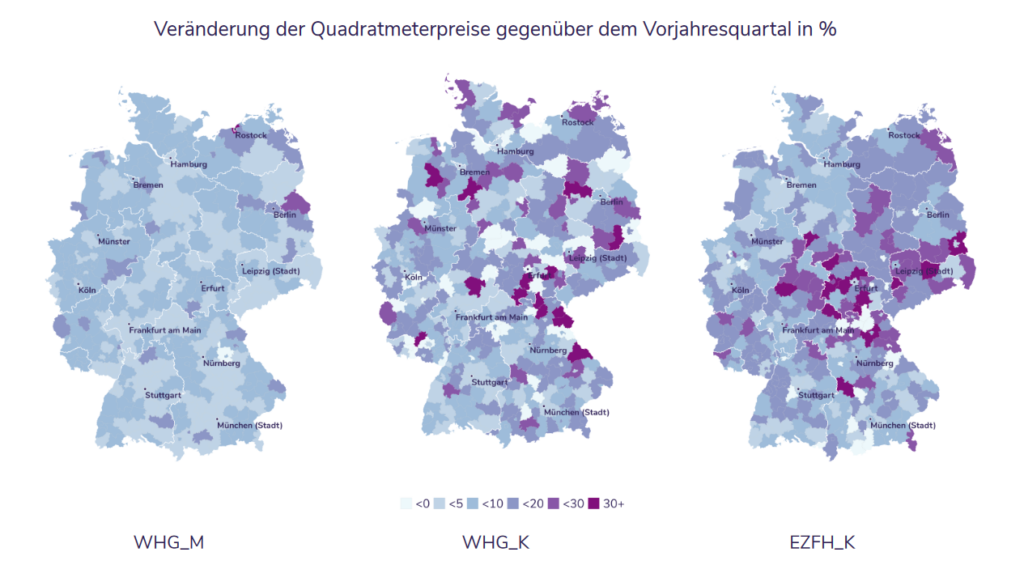

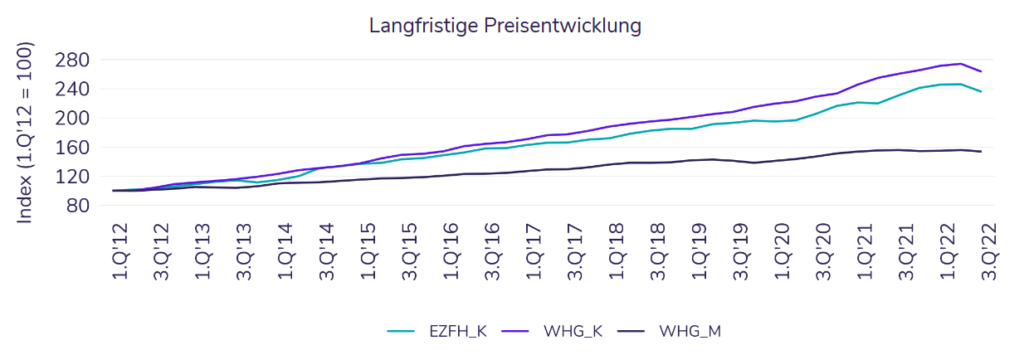

Der Immobilienmarkt hat eine Vollbremsung hingelegt. Es herrscht bis auf Weiteres Stillstand. Alle warten auf die nächsten Transaktionen, um ein Gefühl für die neuen Preise zu erlangen. Während für den Büromarkt bereits Prognosen abgegeben wurden, ist die Lage am Wohnimmobilienmarkt noch nicht so klar. Aber auch hier dürfte sich ein zinsinduzierter Preisrückgang abzeichnen, obwohl die Situation am Mietmarkt vermieterfreundlicher wird – sofern die Energetik der Objekte stimmt. Aber wir sind nicht das Orakel von Delphi und warten daher ab, was uns die Daten in den nächsten Monaten berichten. Im Vorjahresvergleich sieht die Preisentwicklung zumindest noch dynamisch aus, die Zuwächse der vergangenen Quartale werden aber Zusehens aufgefressen.

Sonderauswertung „Regional Insight“

Natürlich verfügt der aktuelle Data Insight auch wieder über ein regionales Sonderkapitel. Normalerweise konzentrieren wir uns dabei auf Regionen die sonst nicht so sehr im Fokus der Berichterstattung stehen. Wegen der Expo haben wir in diesem Jahr aber die Region München ausgewählt. Und auch hier zeigt sich: Der Boom ist endgültig vorbei.

Detaillierte Informationen zu den Miet- und Kaufpreisentwicklungen auf den deutschen Wohnungsmärkten und in der Region München erhalten Sie in unseren aktuellen VALUE Data Insights.

Detaillierte Informationen zu den Miet- und Kaufpreisentwicklungen auf den deutschen Wohnungsmärkten und in der Region München erhalten Sie in unseren aktuellen VALUE Data Insights.

Den Bericht können Sie hier herunterladen.

Die Pressemitteilung wir hier in Kürze verlinkt.

Der Wohnungsmarktüberblick H2-2020 von

Der Wohnungsmarktüberblick H2-2020 von