Unsere aktualisierten Immobilienmarktdaten zum 4. Quartal 2024 liegen vor und stehen in der VALUE Marktdatenbank ab sofort zur Auswertung bereit. Wie gewohnt informiert das Team VALUE Marktdaten mit dem VALUE Data Insights über aktuelle Marktentwicklungen.

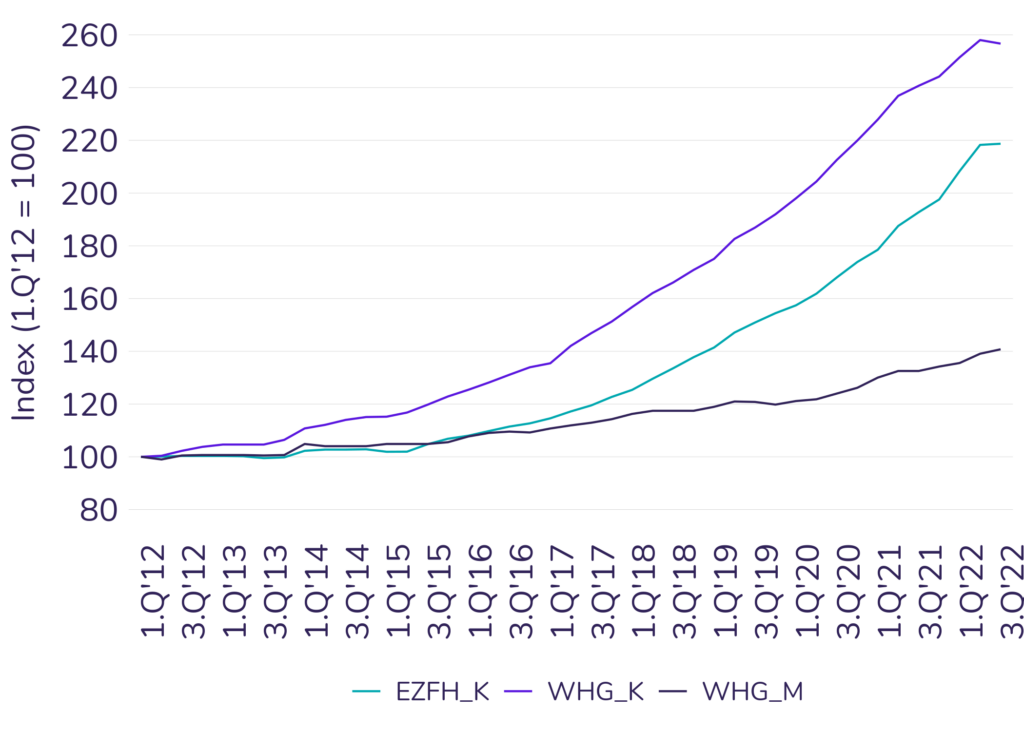

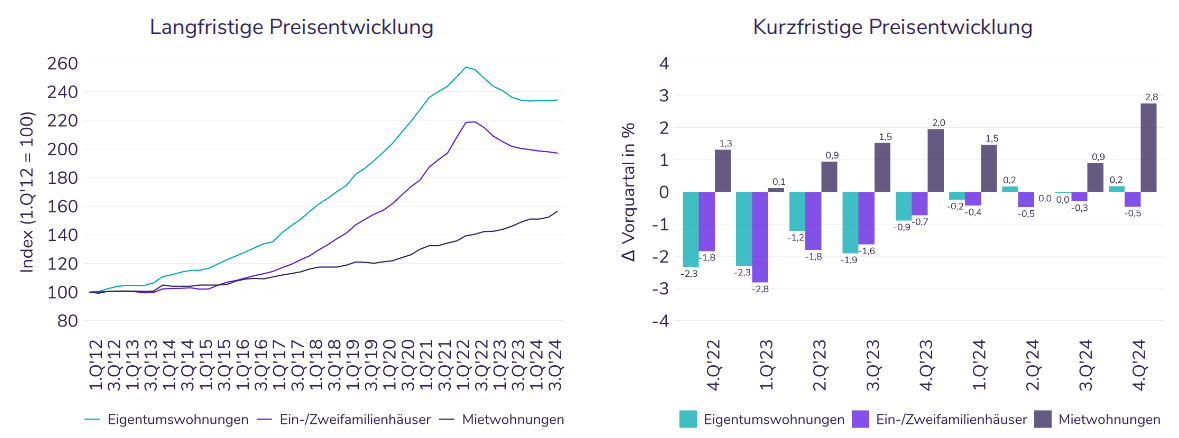

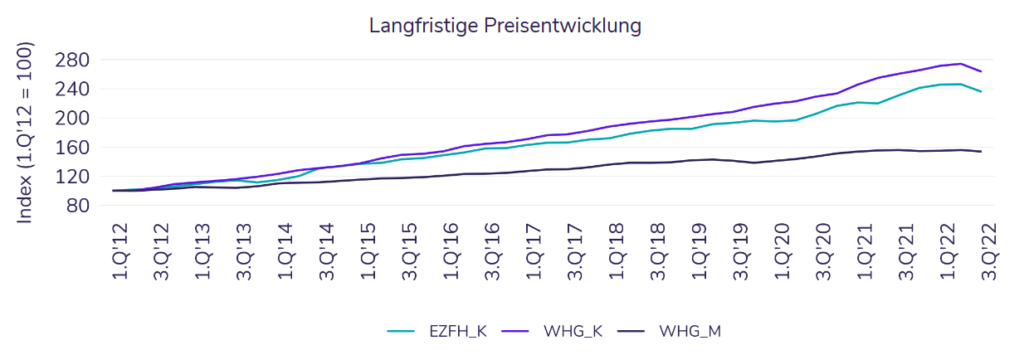

Auf Jahressicht sehen wir am Wohnungsmarkt erstmals wieder positive Vorzeichen. Die Preise für Eigentumswohnungen stiegen im Vergleich zum Vorjahresquartal leicht um 0,1%. Im Vergleich zum Vorquartal stiegen die Preise für Eigentumswohnungen im Bestand um 0,2%.

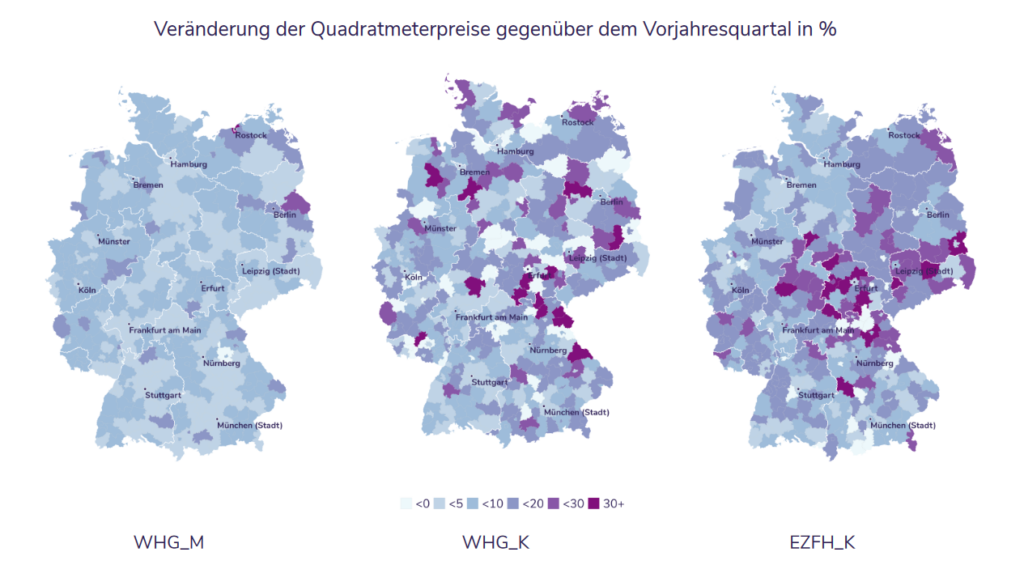

Eigenheimpreise schwächeln insgesamt betrachtet weiter, mit einem Delta von −0,5% zum Vorquartalsniveau. Dennoch zeigen sich auch hier Wachstumsmuster, nur eben nicht für alle Objekte: Während energieeffiziente bzw. sanierte Eigenheime (bis Klasse D) auf Jahressicht deutlich teurer wurden, sanken die Preise für ineffiziente Häuser (ab Klasse D) weiter.

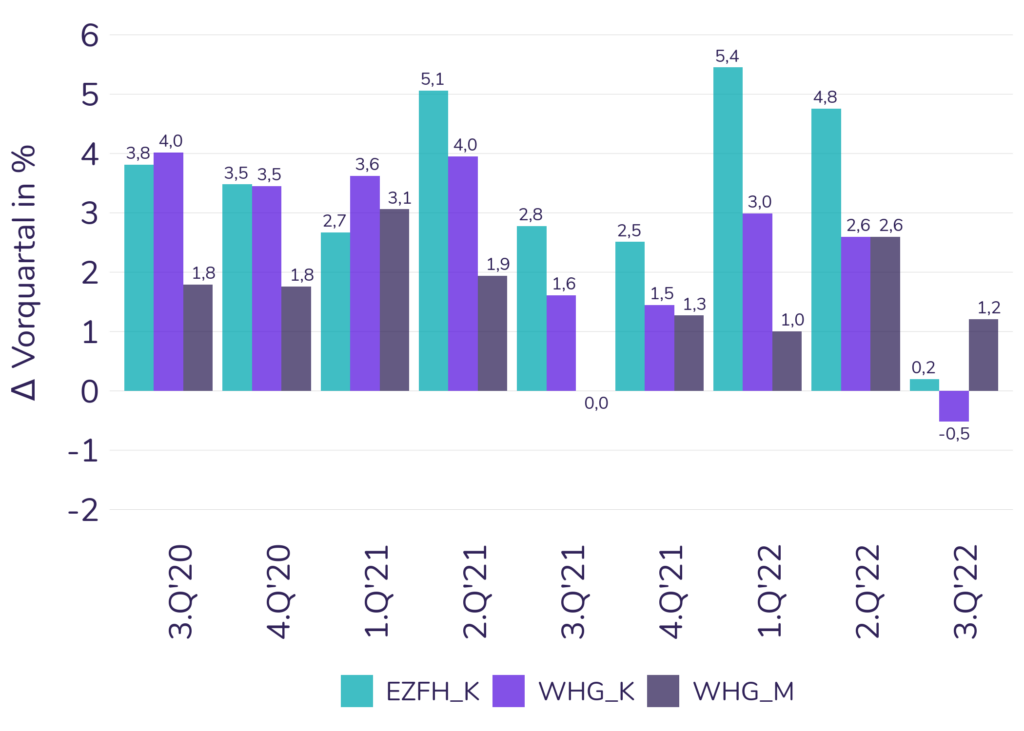

Der Mietmarkt zog im vierten Quartal wieder einmal stark an. Die öffentlich inserierten Neuvertragsmieten lagen im Vergleich zum Vorquartal um 2,8% im Plus. Im Vergleich zum Vorjahr ergibt sich damit ein Plus von 5,2% in einzelnen Metropolen teils deutlich darüber. Die Situation an den Mietmärkten kann man sich auch nicht durch den Rückgriff auf alternative Daten schönrechnen. Sie ist und bleibt vertrackt für alle Wohnungssuchenden.

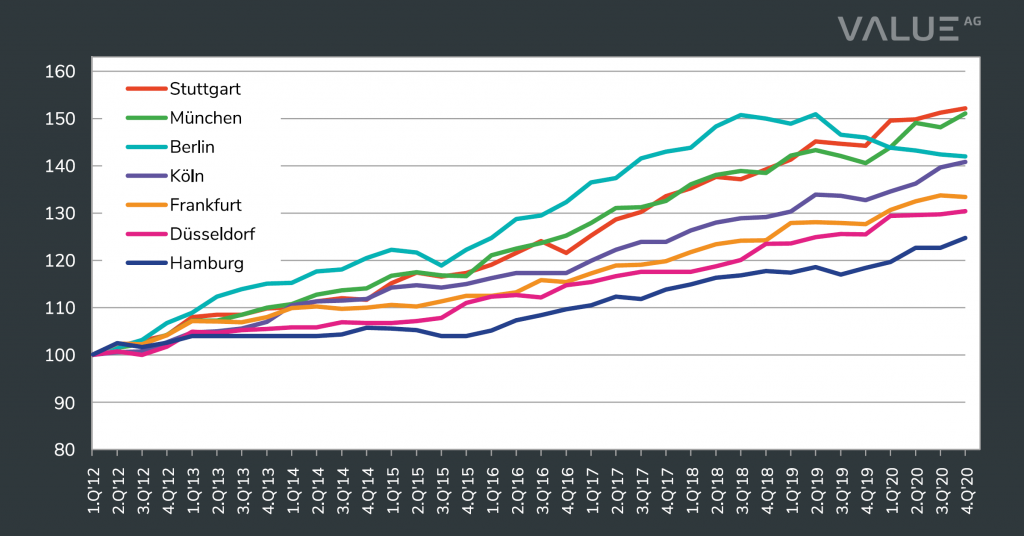

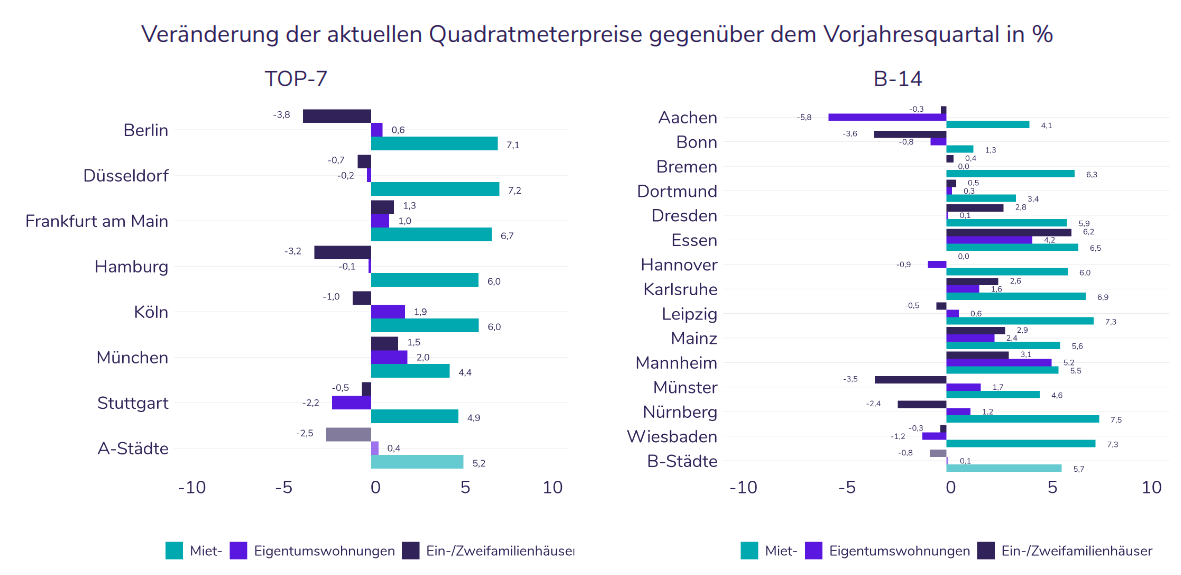

Die Wohnungspreise sind in den Metropolen deutlicher gestiegen als im Bundesdurchschnitt, insgesamt betrachtet um (0,6%). In München steigen die Preise für gebrauchte Eigentumswohnungen im Vergleich zum Vorquartal mit 2,3% deutlich. Auch in Köln gab es mit 1% einen merklichen Anstieg, ebenso in Berlin (0,5%). In Frankfurt am Main (0,3%) und in Düsseldorf (0,2%) geht es seitwärts, in Stuttgart (−0,3%) und Hamburg (−0,9%) hingegen leicht abwärts.

Das neue Jahr beginnt mit den alten Herausforderungen für den Wohnimmobilienmarkt. Die ohnehin angespannte Lage am Mietmarkt verschärft sich zusehends und daher ziehen auch die Kaufmärkte wieder vermehrt an, besonders in den Großstädten. Aussicht auf eine Besserung der Angebotssituation besteht nicht, die Knappheit wird im Gegenteil weiter ansteigen, mit entsprechenden Wachstumsimpulsen auf Kaufpreise und Mieten. Sofern die Konjunktur nicht abrauscht, dürfte der Wohnimmobilienmarkt 2025 deutlich an Dynamik zulegen. Gleichzeitig werden die regulatorischen Anforderungen im Hinblick auf ESG-Themen nun zunehmend auch für Käufer und Verkäufer spürbar. Hier trennt sich die Spreu vom Weizen, Sanierungsthemen werden immer relevanter.

Bereits Anfang letzen Jahres haben wir anziehende Preise und steigende Transaktionsvolumina prognostiziert. Nachdem sich der Markt 2024 wie erwartet gefangen hat, wird 2025 von steigenden Mieten, anziehenden Preisen und wachsenden Transaktionszahlen geprägt sein.

Bereits Anfang letzen Jahres haben wir anziehende Preise und steigende Transaktionsvolumina prognostiziert. Nachdem sich der Markt 2024 wie erwartet gefangen hat, wird 2025 von steigenden Mieten, anziehenden Preisen und wachsenden Transaktionszahlen geprägt sein.

In diesem Sinne wünschen wir Ihnen ein erfolgreiches neues Jahr!

Die aktuellen Data Insights können Sie hier herunterladen.

Die Pressemitteilung folgt hier.

Detaillierte Informationen zu den Miet- und Kaufpreisentwicklungen auf den deutschen Wohnungsmärkten und in der Region München erhalten Sie in unseren aktuellen VALUE Data Insights.

Detaillierte Informationen zu den Miet- und Kaufpreisentwicklungen auf den deutschen Wohnungsmärkten und in der Region München erhalten Sie in unseren aktuellen VALUE Data Insights.