Unsere aktualisierten Immobilienmarktdaten zum 1. Quartal 2025 liegen vor und stehen in der VALUE Marktdatenbank ab dem 11.04.2025 zur Auswertung bereit. Wie gewohnt informiert das Team VALUE Marktdaten mit den VALUE-DataInsights-Q1-2025 über aktuelle Marktentwicklungen.

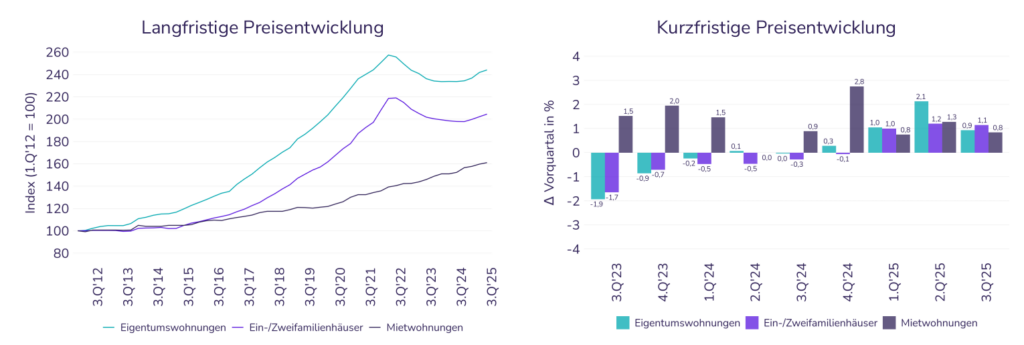

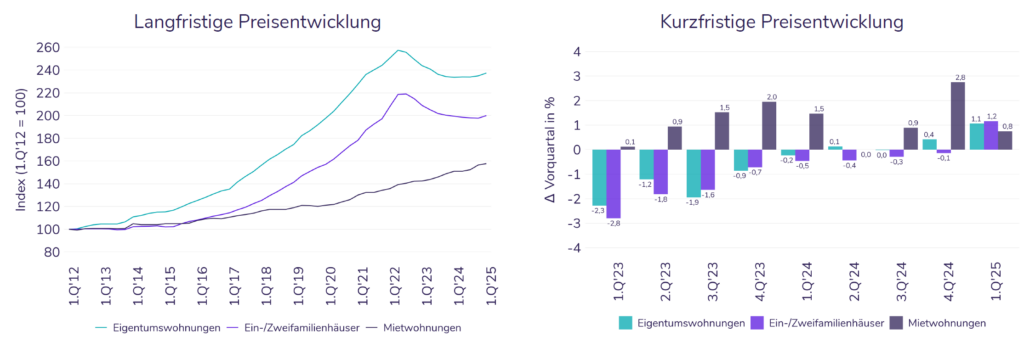

Zum ersten Mal seit Mitte 2022 sehen wir ein Preisplus in allen Marktsegmenten. Der bundesweite Medianpreis für Eigentumswohnungen stieg im Vergleich zum Vorquartal um 1,1 % und machte damit einen deutlichen Sprung. Die Preise für Ein-/Zweifamilienhäuser entwickelten sich diesesmal bundesweit sogar noch dynamischer und verzeichnen ein Plus von 1,2 %.

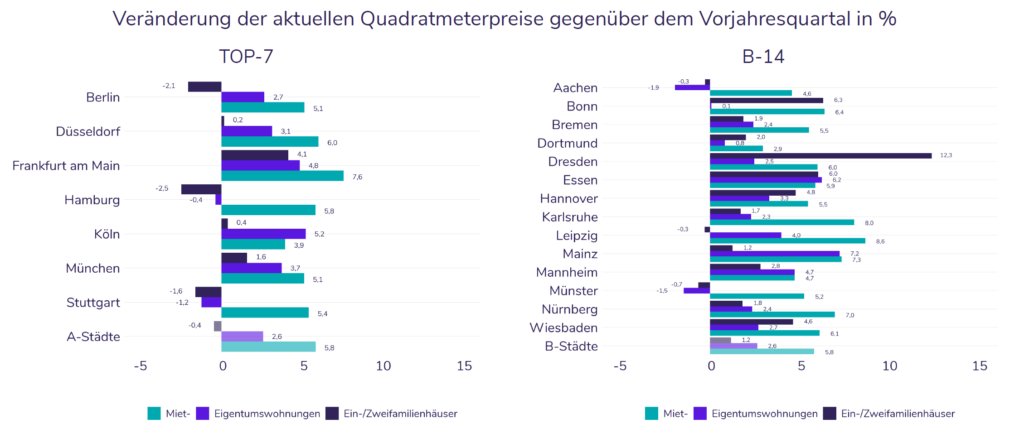

Der Mietmarkt zog im ersten Quartal wieder einmal an, wenn auch moderater als zuvor. Die öffentlich inserierten Neuvertragsmieten lagen im Vergleich zum Vorquartal um 0,8 % im Plus. Im Vergleich zum Vorjahr ergibt sich damit ein Plus von 4,4 %, in den Metropolen teils deutlich darüber. Hier (in den Top-7) ergibt sich auf Jahressicht ein Mietanstieg von (5,8 %) und im Vergleich zum Vorquartal ein Plus von (3,2 %).

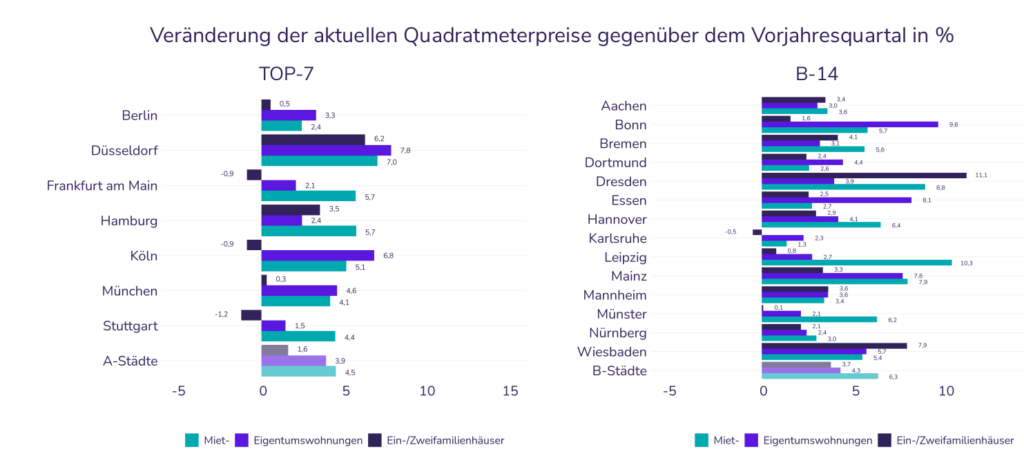

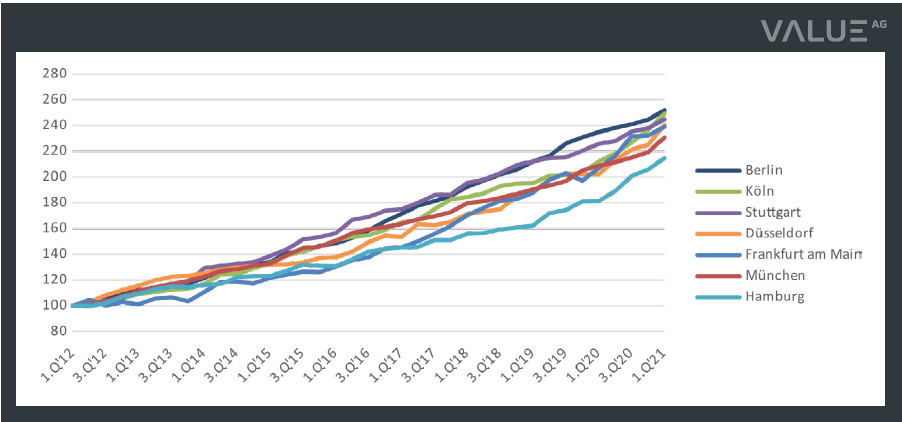

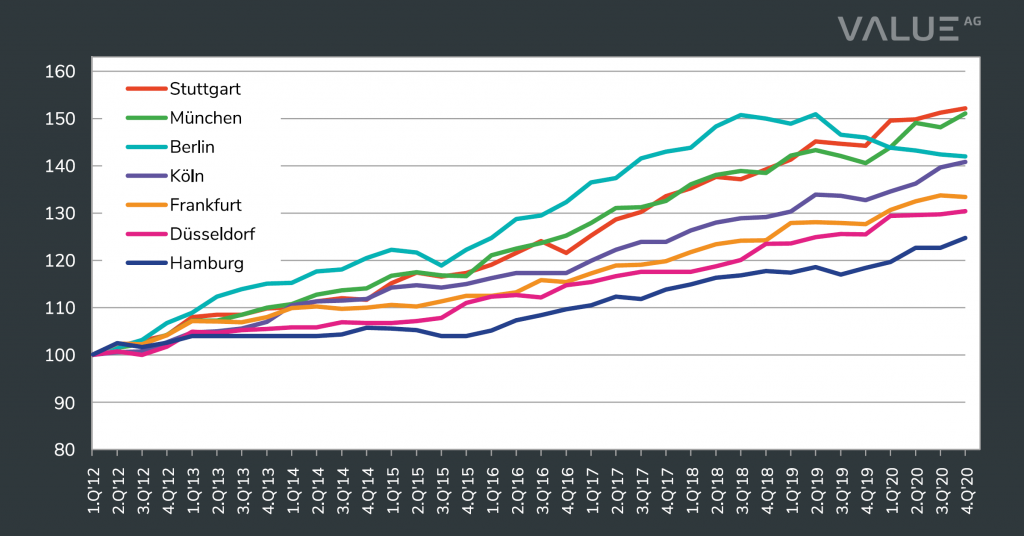

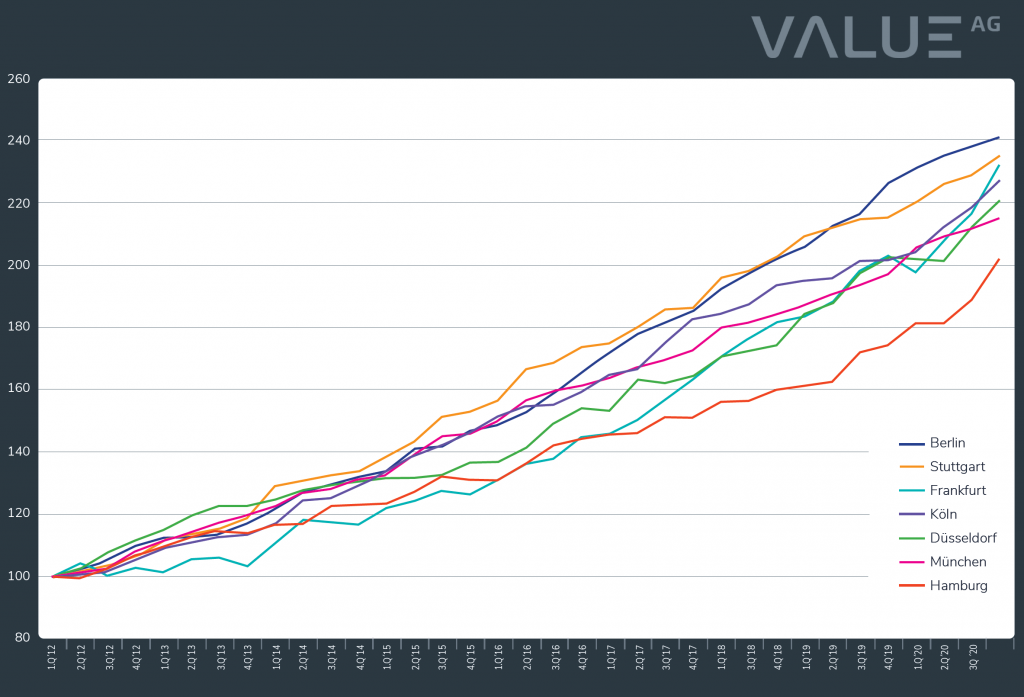

Insgesamt zeigen sich im Vorquartalsvergleich für 18 der 21 größten Märkte positive Vorzeichen bei den Wohnungspreisen. Die Talsohle ist damit definitiv durchschritten, der Markt hat auf Wachstum gedreht.

Tutti Bene könnte man also meinen, wenn man auf das erste Quartal zurückschaut – es kommt ja so, wie wir es antizipiert haben: Der Mietmarkt bleibt eng, gebaut wird immer noch zu wenig, reguliert wird immer noch viel, die Zinsen pendeln sich ein und machen keine großen Sprünge mehr.

Dann kam zuerst der Schuldenhammer. Die Anleiherenditen für Deutschland explodierten und einzelne Institute drehten über Nacht ordentlich an der Zinsschraube. Zum Glück nahm die Zinselastizität der Preise und Mengen in den Selbstnutzermärkten zuletzt ab und die Renditen haben sich ebenfalls etwas beruhigt, aber das war ja leider noch nicht alles.

Neue Handelskriege und Zölle bedrohen die ohnehin schwächelnde Kunjunktur und die Finanzmärkte. Die Volatilität des Umfeldes ist enorm und selbst Entwicklungen in der nahen Zukunft sind kaum mehr antizipierbar.

Festzuhalten bleibt aber: Leichte Zinssteigerungen werden die zuletzt gesehene Marktdynamik im Selbstnutzersegment nicht abwürgen – dafür ist der Druck im Wohnungskessel zu hoch. Bundesweit betrachtet dürfte es daher weiter aufwärts gehen, mit Preisen und mit Transaktionen (im Selbstnutzermarkt für Wohnen).

Regional steigt allerdings die Verunsicherung – sowohl bei Verbrauchern als auch bei Kreditgebern. Regionen mit Klumpenrisiken in der Exportbasis und damit am Arbeitsmarkt könnten unvermittelt von rückläufiger Nachfrage betroffen sein. Hier gilt es den Markt engmaschig zu beobachten; dabei unterstützen wir gerne mit aktuellen Immobilienmarktdaten und Bewertungssystemen.

Regional steigt allerdings die Verunsicherung – sowohl bei Verbrauchern als auch bei Kreditgebern. Regionen mit Klumpenrisiken in der Exportbasis und damit am Arbeitsmarkt könnten unvermittelt von rückläufiger Nachfrage betroffen sein. Hier gilt es den Markt engmaschig zu beobachten; dabei unterstützen wir gerne mit aktuellen Immobilienmarktdaten und Bewertungssystemen.

Wir wünschen Euch/Ihnen trotz der turbulenten Zeiten ein frohes und erholsames Osterfest!

Hier geht es zum Bericht inkl. detaillierter Preisübersichten für die größten 21 Städte.