Unsere aktualisierten Immobilienmarktdaten zum 1. Quartal 2022 liegen vor und stehen den Nutzern der VALUE Marktdatenbank zur Auswertung bereit. Das Team VALUE Marktdaten informiert mit den VALUE Data Insights wie gewohnt über allgemeine und aktuelle Marktentwicklungen. Im abgelaufenen haben wir einen Rekord gemessen.

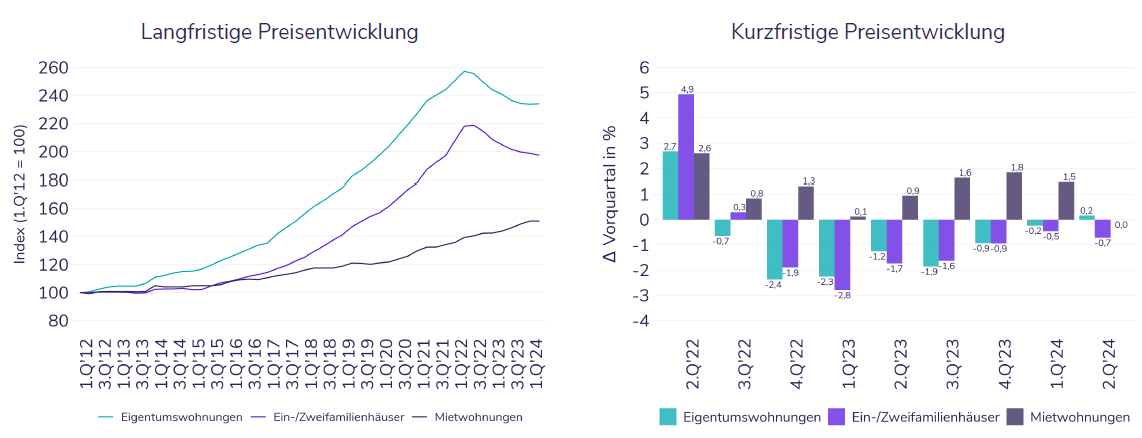

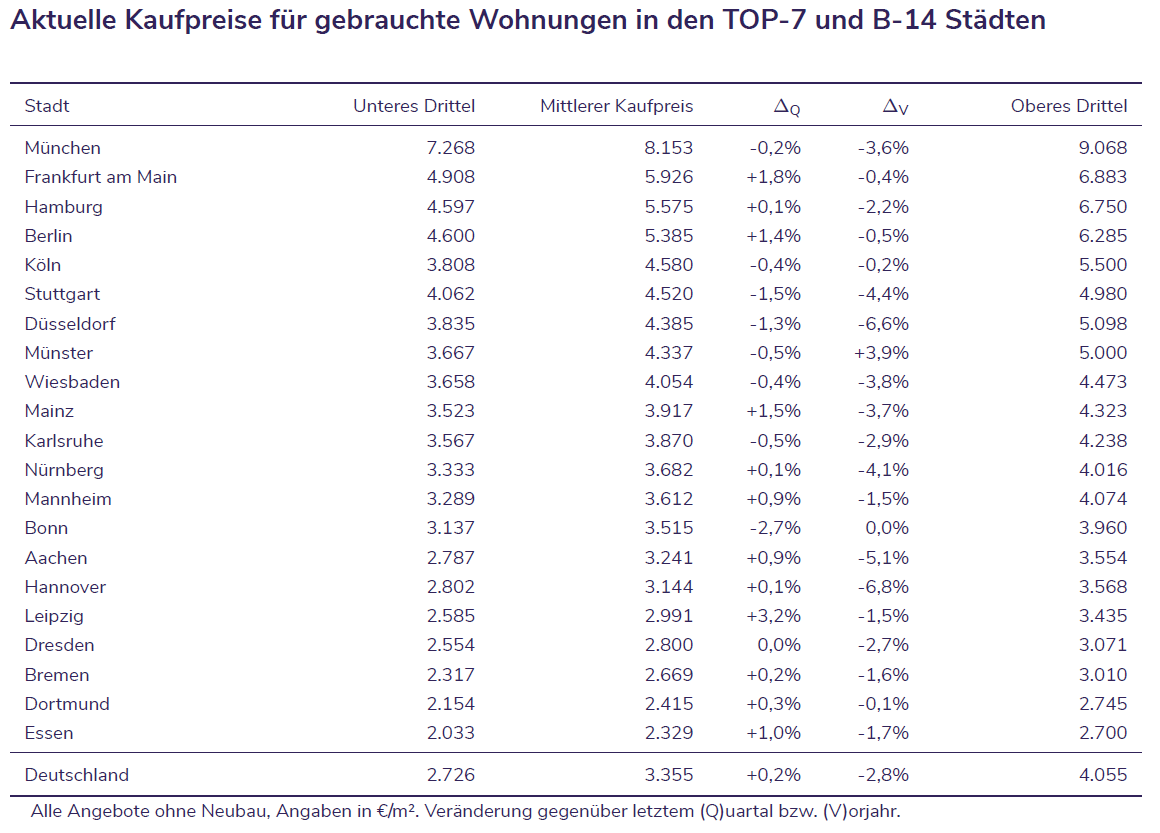

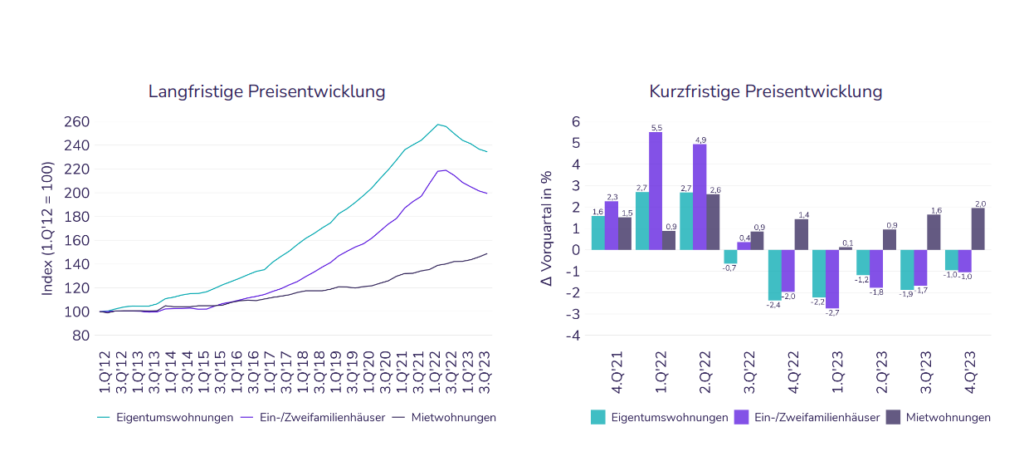

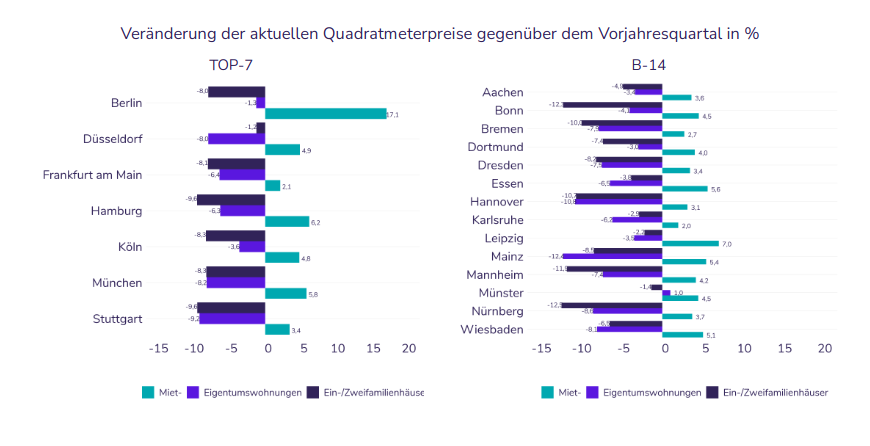

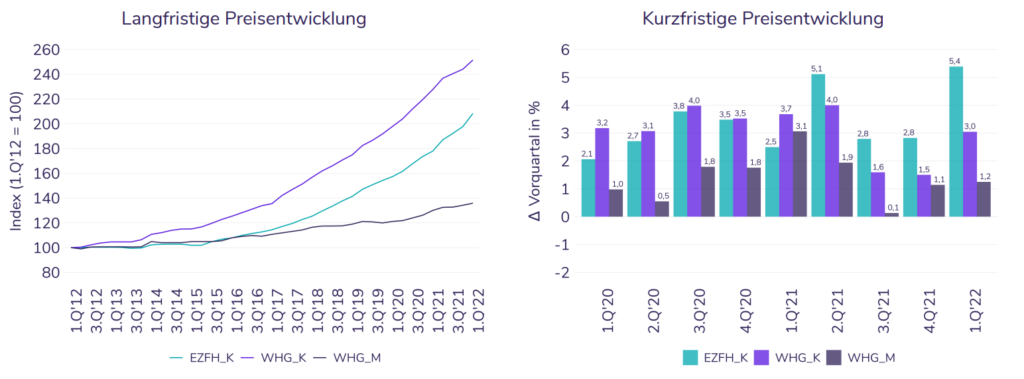

Die Preise auf dem deutschen Wohnungsmarkt sind im abgelaufenen Quartal wieder stärker gestiegen und wir sind überrascht: Sah es nach den letzten beiden Quartal noch so aus, als würde dem Immobilienpreisboom die Puste ausgehen, messen wir für das abgelaufene Quartal im Teilmarkt Einfamilienhäuser einen erneuten Rekord in unseren Aufzeichnungen. Einfamilienhäuser verteuerten sich um 5,4 %, womit unser Rekord aus dem 2. Quartal 2021 von 5,1 % eingestellt wird. Auch die Preise für Eigentumswohnungen im Bestand ziehen wieder stärker an als in den letzten beiden Quartalen. Sie verteuerten sich um 3 % gegenüber dem Vorquartal. Die Mieten stiegen vergleichsweise moderat um 1,2 %. In den Top-7 Metropolen stiegen die Kaufpreise für Wohnungen im Mittel um 2,9 % und liegen damit auch über den Wachstumsraten des Vorquartals. Die Mieten legten mit 1,5 % weniger stark zu. Im Median aller 7 Metropolstädte lag die Anfangsrendite im 1. Quartal unbereinigt nur noch bei 2,7 %. Auch in den B-Städten entwickelten sich die Mieten verhalten und stiegen um 1,3 % im Vergleich zum Vorquartal, während die Preise hier noch um 4,1 % anzogen.

Fundamentale Faktoren für das erneute Anziehen der Preise im Bestand sind eigentlich nicht vorhanden. Zinsen, Energiekosten und Baukosten sind in den ersten 3 Monaten des Jahres gestiegen. Budgets für den Kauf von Bestandsbauten hätten im Umkehrschluss sinken müssen. Allerdings dürfte die Zinserwartung auch Kaufanreize liefern, zumal die Inflationsraten deutlich über den Bauzinsen liegen. Aktuell ergibt sich aus dieser Gemengelage eine reale Negativverzinsung bei Baukrediten. Es scheint, als mache sich Torschlusspanik unter den potenziellen Eigenheimerwerbern breit. Wer jetzt nicht kauft oder saniert, kann es sich in Zukunft viel�leicht nicht mehr leisten. Gleichzeitig wird das gesparte Eigenkapital entwertet. Auch wenn Immobilien keinen eindeutigen Inflationsschutz bieten, liefern sie für Eigennutzer Sicherheit in Bezug auf die Wohnkosten wenn zukünftig inflationsbedingte Mietsteigerungen einsetzen. Auch für Kapitalanleger scheint das Betongold im�mer noch interessant zu sein. Anders ist kaum zu erklären, warum trotz der extrem niedrigen Anfangsrenditen weiterhin Preissteigerungen akzeptiert werden.

Neues Tool: VALUE Energie-Scoring

Der Preisanstieg lässt die Eigenkapitalanforderung weiter steigen. Zinsen und Inflation lassen die Haushalts�rechnungen von Kreditnachfragern zukünftig auch nicht besser aussehen, vor allem aber die Energiepreise werden für Eigenheimerwerber und -Besitzer zum relevanten Thema. Waren energetische Aspekte und Klimarisiken bis�her eher eine theoretische und regulatorische Herausforderung, kommen die Themen in diesem Jahr mit voller Wucht in der Realität an. Portfoliodiversifikation unter energetischen Gesichtspunkten wird damit noch wichti�ger, nicht nur unter Taxononomie-Gesichtspunkten. Die Value AG bietet mit dem VALUE Energie-Scoring dazu ein effizientes Tool, um CO2-Emission, Energiekennwerte und Kostenbelastung objektspezifisch abzuleiten.

Sonderauswertung „Regional Insight“

Mit dem Kapitel soll zur Transparenz auf den Immobilienmärkten in Regionen beigetragen werden, die sonst weniger im Fokus der Berichterstattung stehen.

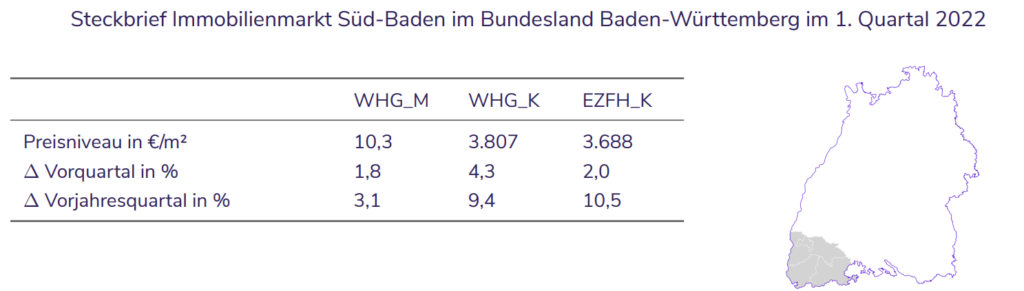

Fokus des Regional Insight ist die Region Süd-Baden, allerdings nur der südliche-westliche Teil. Die Region Süd-Baden liegt im Süd-Westen des Landes Baden-Württemberg und erstreckt sich vom Kreis Waldshut bis zum Ortenaukreis, wobei der Fokus auf den Kreisen Waldshut, Lörrach, Breisgau-Hochschwarzwald und der Stadt Freiburg liegt.

Fokus des Regional Insight ist die Region Süd-Baden, allerdings nur der südliche-westliche Teil. Die Region Süd-Baden liegt im Süd-Westen des Landes Baden-Württemberg und erstreckt sich vom Kreis Waldshut bis zum Ortenaukreis, wobei der Fokus auf den Kreisen Waldshut, Lörrach, Breisgau-Hochschwarzwald und der Stadt Freiburg liegt.

Detaillierte Informationen zu den Miet- und Kaufpreisentwicklugen in Süd-Baden für die Kreise Waldshut, Lörrach, Breisgau-Hochschwarzwald und der Stadt Freiburg finden Sie in unseren aktuellen Data-Insights.

Den Bericht können Sie hier herunterladen

Die Pressemitteilung finden Sie hier.