Der neue Ziegert Report 19/20 liegt vor. Der Bericht liefert einen detaillierten Überblick über die Top-8 Städte in einem exklusiven City Check, der unter https://www.ziegert-report.de/ abrufbar ist. Die Nachfrage nach Wohneigentum ist in Deutschland trotz der im EU-Vergleich (71 %) noch immer geringen Wohneigentumsquote von 46 % weiterhin ungebrochen. Besonders stark ist die Nachfrage in den TOP- 8-Städten und deren Umland.

Verursacht durch die hohe Nachfrage und das knappe Angebot in den Ballungsgebieten sind innerhalb Deutschlands unterschiedliche Preisniveaus in den verschiedenen Wohnungsmärkten zu erkennen. Im digitalen Showroom des Ziegert Reports finden Sie alle Inhalte der Printausgabe zum Nachlesen, Downloaden und Teilen. Wie gewohnt gibt es zu jeder der Top-8-Städte einen exklusiven City Check. Auf dieser Seite haben Sie zusätzlich die Möglichkeit, alle Städte miteinander zu vergleichen. Sie finden dazu unter jeder Grafik einen Button, der sie direkt zur Vergleichsgrafik aller Top-Standorte führt.

Der Wohnungsmarktüberblick H1-2019 von JLL gibt einen Überblick über den deutschen Markt für Wohnimmobilien mit demographischen und sozioökonomischen Trends, der Entwicklung des Wohnungsmarktangebots, der Miet- und Kaufpreise sowie dem Investmentmarkt mit Fokus auf die Big 8 Cities: Berlin, Hamburg, München, Köln, Frankfurt, Düsseldorf, Stuttgart und Leipzig.

„Im H1 2019 haben sich die angebotenen Mietpreise in den 8 von JLL untersuchten Städten (s.o.) gegenüber dem Vorjahreswert im Mittel um ca. 2,3 % erhöht. Damit hat das Wachstum der Mietpreise an Dynamik verloren. Diese Entwicklung lässt sich darauf zurückführen, dass die Einkommen in den letzten Jahren nicht im gleichen Maße wuchsen wie die Mieten – daher ist gerade in den Ballungszentren die Wohnkostenbelastung deutlich angestiegen, was zu einer Verschiebung der Nachfrage in die innerstädtische Peripherie und das Umland der Ballungszentren geführt hat. Mit einer mittleren Preissteigerung von 6,7 % hat sich das Kaufpreiswachstum gegenüber dem Vorjahr weiter vom Mietpreiswachstum entkoppelt. Der Vergleich zu der 5-Jahres-Preisentwicklung (8,3 %) zeigt allerdings, dass auch die Preisentwicklung etwas an Fahrt verloren hat. Angesichts bestehender Defizite und Flächenknappheit ist im Bereich des Wohnungsneubaus weiterhin keine Entlastung in Sicht. Zudem führt die Diskussion um wohnungspolitische Eingriffe in den Wohnungsmarkt zu einer steigenden Unsicherheit bei den Investoren und Entwicklern. Dies könnte zur Folge haben, dass Kapital aus dem Mietwohnungsmarkt abgezogen und auf andere Assetklassen verlagert wird, sodass es zu einer Abnahme der Neubautätigkeiten kommt“, heißt es in dem Bericht von JLL.

Im Überblick: Wohn- und Geschäftshäuser Frankfurt am Main

Deckblatt: Residential Investment Frankfurt: Wohn- und Geschäftshäuser im Überblick (Quelle: Colliers International 2019)

Im aktuellen Überblick zu Wohn- und Geschäftshäusern (2019/2020) legt Colliers aktuelle Zahlen zu Demographie, Wirtschaft, Bautätigkeit, Wohnungsmarkt, Miet- und Kaufpreisen, Investmentkennziffern sowie Informationen zu aktuellen Entwicklungen, Trends und einen Ausblick auf das nächste Jahr für die Stadt Frankfurt vor. Datenbasis ist u.a. die empirica-systeme Marktdatenbank.

„Frankfurt als Finanz- und Dienstleistungsmetropole profitiert weiter vom gesamtdeutschen Wachstumstrend und kann im Zuge der positiven Wirtschaftsentwicklung weitere Einwohnerzuwächse verzeichnen, die vor allem aus Wanderungsgewinnen resultieren. Dies sorgt für eine weiterhin hohe Nachfrage nach Wohnraum in allen Stadtteilen und Lagen. Trotz steigender Genehmigungszahlen deckt der Bau neuer Wohnungen die Nachfrage nicht – 2018 wurden mit rd. 3.750 Wohnungen weniger gebaut als im Vorjahr, was sich auf die Mieten und Kaufpreise auswirkte. Aus der hohen Wirtschaftskraft resultiert eine positive Einkommenssituation, so dass die Bezahlbarkeit der Mieten überwiegend gegeben ist“, heißt es in dem Bericht.

Weitere Informationen und den Bericht zum Download erhalten Sie unter colliers.de

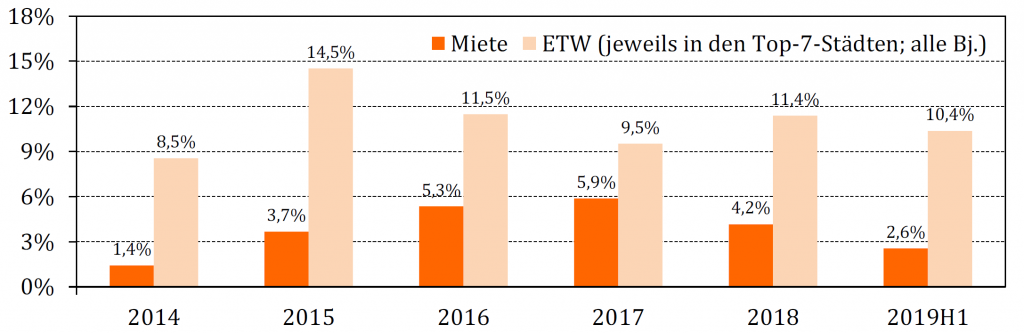

Der empirica-Immobilienpreisindex für das 2. Quartal 2019 liegt jetzt vor. Die Mieten sind ggü. dem Vorjahr in den Top-7 Städten nur noch um 2,6% gestiegen, die Kaufpreise steigen hingegen kaum verändert weiter. In den kreisfreien Städten liegen die Kaufpreise derzeit 2,3% über dem Niveau des vergangenen Quartals. In den Landkreisen ist der Anstieg mit +1,6% etwas geringer.

Miet- und Preisentwicklungen in den Top-7 Städten. Dargestellt ist die Veränderung ggü. dem Vorjahr. (Quelle: empirica ag)

Auch die Preise für EZFH sind weiter angestiegen. Eigenheime in den teuren Städten sind rar und die wenigen Angebote sehr heterogen; Preistrends dürfen daher nicht überinterpretiert werden, schreibt empirica.

Weitere Informationen und die ausführliche Begründung „…warum die Mieten jetzt langsamer steigen…“ finden Sie unter empirica.

Der Wohnungsmarktbericht 2019 von JLL liegt vor. Der Bericht liefert als jährlicher Marktbericht strukturelle Informationen zum Wohnungsmarkt Deutschland und diskutiert aktuelle wirtschaftliche/demografische Entwicklungen sowie deren Auswirkungen für den deutschen Wohnungsmarkt. Er ergänzt den halbjährlich erscheinenden Wohnungsmarktüberblick von JLL, der sich überwiegend mit aktuellen Marktentwicklungen befasst.

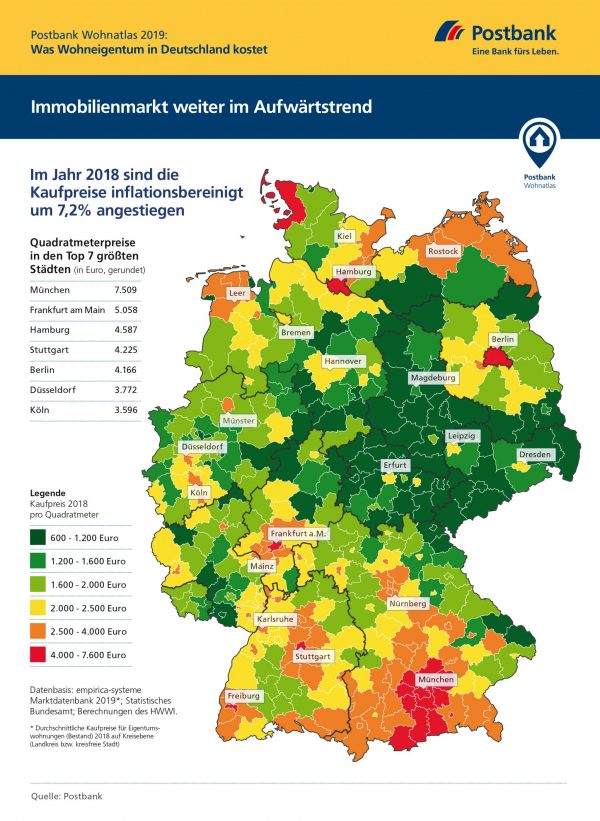

Der Postbank Wohnatlas 2019 ist eine jährlich erscheinende, mehrteilige Studienreihe, die den deutschen Immobilienmarkt unter verschiedenen Aspekten regional bis auf Kreisebene beleuchtet. Für die vorliegende Preisanalyse, die den ersten Studienteil des diesjährigen Wohnatlas darstellt, wurde unter der Leitung von Diplom-Volkswirtin Dörte Nitt-Drießelmann, Senior Researcherin beim Hamburger WeltWirtschaftsInstitut (HWWI), die Immobilienpreisentwicklung in den 401 deutschen Landkreisen und kreisfreien Städten untersucht. Datenbasis ist unter anderem die empirica-systeme Marktdatenbank.

Hinweis zu Anfragen: Der Postbank Wohnatlas wurde vom HWWI und der Postbank erstellt. Bei methodischen Fragen wenden Sie sich bitte an die Herausgebener der Studie.

„Die Auswirkungen der Bevölkerungszunahme sind für Wohnungssuchende auf dem Berliner Wohnungsmarkt deutlich spürbar. Die Verknappung des Angebots an preiswerten Wohnraum ist nicht mehr nur innerhalb des S-Bahn-Rings spürbar. Die Auswirkungen erstrecken sich inzwischen auf die gesamte Stadt und auch über die Stadtgrenzen hinaus. Denn auch das Berliner Umland wächst seit einigen Jahren ähnlich dynamisch wie die Bundeshauptstadt, im Zeitraum 2013-2017 um 5,8% (Berlin: 5,6%)“, heißt es in der Pressemitteilung zum Bericht . Die Baufertigstellungen erreichten in der Hauptstadt 2017 zwar den höchsten Jahresstand seit 1998, dennoch fehlen weiterhin Wohnungen in hoher Zahl. Folglich stiegen auch die Preise und Mieten weiter. Die mittlere Angebotsmiete lag laut Bericht 2018 bei 10,32 EUR/m², in der Innenstadt fast flächendeckend oberhalb von 12,00 EUR/m².

Ein Schwerpunktthema des IBB Wohnungsmarktberichtes 2018 ist die hohe Zahl an Bauüberhängen, in 2017 immerhin fast 60.000 Wohnungen. Die Analyse zeigt, dass der Bauüberhang vor allem ein zeitliches Phänomen ist, welches auf die Dauer der Fertigstellung einer Wohnung zurückzuführen ist. Diese Fertigstellungsdauer liegt im Durchschnitt bei fast zwei Jahren. So wurden 90% der sich Ende 2017 im Bauüberhang befindlichen Wohnungen erst in den Jahren 2015 bis 2017 genehmigt, heißt es in der Analyse. „Als sehr gering erwies sich der Anteil der sich langjährig im Bauüberhang befindlichen Wohnungen ohne Baubeginn. Es ist davon auszugehen, dass 95% der zum Bau genehmigten neuen Wohnungen auch realisiert werden. Eine mögliche Spekulation spielt demnach, wenn überhaupt, nur eine untergeordnete Rolle“, so Dr. Jürgen Allerkamp.

Das sind einige der wesentlichen Ergebnisse des Berichtes, der von der IBB und der regiokontex GmbH erstellt wurde.

Deckblatt: Wohnungsmarktreport Berlin 2019 (Quelle: BERLIN HYP & CBRE)

Der Berliner Wohnungsmarkt war 2018 erneut von deutlichen Miet- und Kaufpreissteigerungen geprägt. Die Angebotsmieten für Wohnungen stiegen um 5,6 Prozent auf 10,34 Euro pro Quadratmeter und Monat. Damit hat sich der Anstieg im Vergleich zu 2017 etwas verlangsamt – damals erhöhten sich die Angebotsmieten um 8,8 Prozent. Die Angebotskaufpreise für Eigentumswohnungen sind im Vergleich zum Vorjahr hingegen ähnlich stark angestiegen. Mit einem Plus von 12,0 Prozent erhöhte sich der durchschnittliche Kaufpreis 2018 auf 4.150 Euro pro Quadratmeter. 2017 lag der Anstieg bei 12,7 Prozent. Dies ist ein Ergebnis des aktuellen Wohnmarktreports Berlin, der jährlich gemeinsam von der Immobilienbank Berlin Hyp AG und dem globalen Immobiliendienstleister CBRE GmbH herausgegeben wird. Der Bericht analysiert die aktuellen Entwicklungen auf dem Berliner Wohnungsmarkt und wertet hierfür unter anderem mehr als 40.000 Mietwohnungsangebote für die insgesamt 190 Postleitzahlgebiete Berlins aus. Aufgrund der Datendichte können auch kleinräumige Entwicklungen beobachtet und verlässliche Ergebnisse erzielt werden.

Deckblätter Wohnungsmarktberichte (Stadt Dortmund, Stadt Bielefeld, Stadt Leipzig, Kommunalverband Niedersachsen Bremen e.v., Stadt Leverkusen, NRW Bank)

Aktuelle Immobilienmarktdaten sind eine wichtige Säule der amtlichen Wohnungsmarktbeobachtung bei Ländern und Kommunen. Angebotsmieten messen den Pulsschlag der Wohnungsmärkte und verweisen damit auf Handlungsfelder und wohnungspolitische Interventionsbedarfe. Sie reagieren schnell auf Marktengpässe und zeigen ebenso frühzeitig die Erfolge von wohnungs- und städtebaupolitischen Maßnahmen an.

Wir freuen uns, dass wir auch in diesem Jahr wieder zahlreiche Akteure der amtlichen Wohnungsmarktbeobachtung mit unseren Immobiliendaten dleirekt oder indirekt (über unsere Kunden) unterstützen konnten. Frei nach dem Motto:

Händische Zeitungsanalyse war gestern.

Hier finden einige Beispiele diesjähriger Neuerscheinungen (ohne Anspruch auf Vollständigkeit): Bremen , NRW , Rheinland-Pfalz , Nürnberg , Aachen , Leverkusen , Dortmund , Bielefeld , Düsseldorf , Tübingen oder Leipzig . Neben der reinen Marktberichterstattung werden unsere Wohnungsmarktdaten auch in weiteren Bereichen benötigt und genutzt, so z.B. bei der Erstellung grundsicherungsrelevanter Mietspiegel oder weiteren Fragen im Rahmen von KDU (Kosten der Unterkunft); wie auch in den Planungsämtern und Wirtschaftsförderungen oder im Rahmen der Sozialberichtserstattung. Vorsprung durch Information gilt eben auch in öffentlichen Körperschaften. Kontaktieren Sie uns gerne falls Sie Fragen oder Interesse haben.

Pünktlich zur Expo Real 2018, stehen unsere Immobilienmarktdaten für das dritte Quartal 2018 bereit. Auch unser Immobilienmarktinformationssystem, der empirica-systeme Analyst wurde für unsere Kunden zum Quartalswechsel wieder um neue Features erweitert. Anhand unserer Immobilienmarktdaten haben wir die aktuelle Immobilienmarktentwicklung auf dem Wohnungsmarkt, im Kontext einer aktuellen Fragestellung, beleuchtet.

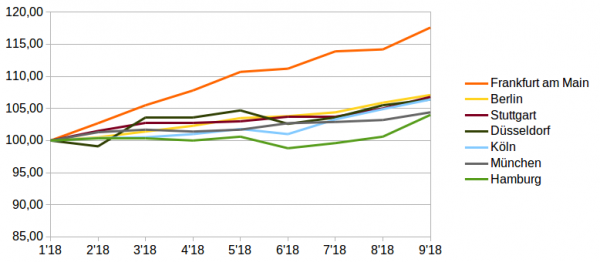

Weiterer Preisanstieg in den Top-7

Indexpreisentwicklung für Wohnungen zum Kauf, Jan. 2018 – Sep. 2018 (Median, kein Neubau, kein Erstbezug nach Sanierung). Quelle: empirica-systeme Marktdatenbank

Nach unseren aktuellen Zahlen ist immer noch kein Wendepunkt in Sicht. Der „Superzyklus“ läuft somit weiter, aber nicht überall gleich dynamisch. Vielleicht deutet sich eine Seitwärtsbewegung teilweise auch schon an. Aber nicht in Frankfurt! Hier stiegen die Preise für gebrauchte Eigentumswohnungen (keine Neubau und kein Erstbezug) seit Anfang des Jahres im Median um mehr als 17%. Zum Vergleich: Berlin, Stuttgart, Köln und Düsseldorf folgen mit 6-7% im selben Zeitraum, München und Hamburg liegen mit rd. 4% noch weiter dahinter.

Frankfurt hebt sich ab

Ob die Entwicklung in Frankfurt durch ein „Brexit gains Narrativ“ zu begründen ist, wie es die UBS im aktuellen BubbleIndex beschreibt, sei einmal dahin gestellt. Bei Betrachtung der Preisverteilung fällt jedenfalls auf, dass besonders die unteren und mittleren Marktsegmente im Laufe des Jahres eine recht starke Teuerung erfuhren. Im unteren Dezil beträgt das Delta zwischen Januar und September bis zu 20%. Die Preisanpassungen im oberen Dezil tendieren hingegen gegen Null. Auf den Raum übertragen heißt das: Im Zentrum laufen die Preise seitwärts, am Rand steil nach oben; der Markt wird homogener.

Umland und B Städte mit höherer Dynamik

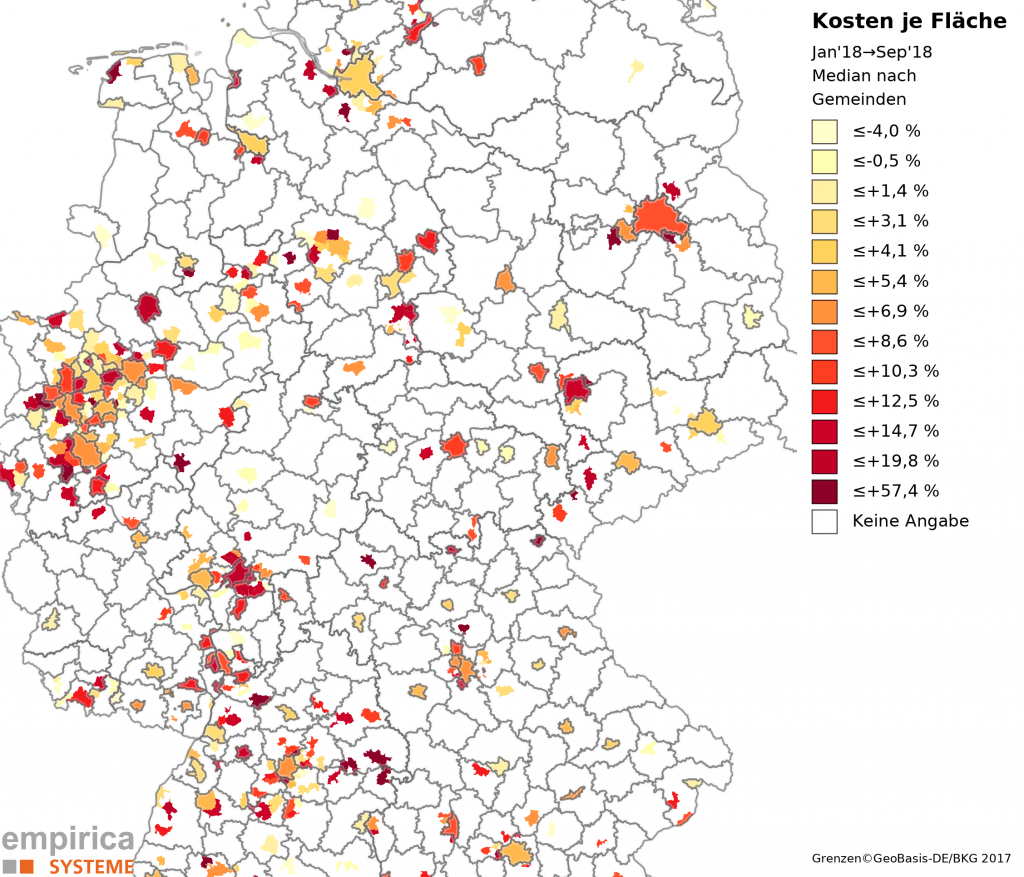

Dieses Bild erstreckt sich auch über die Frankfurter Stadtgrenzen hinweg, z.B. nach Offenbach: Im Median stiegen die Preise hier mit über 18% im Vergleichszeitraum noch stärker als in Frankfurt selbst, besonders in den Bezirken Kaiserlei und Stadtmitte. Brexit hin oder her, eine hohe Nachfrage trifft in der Region auf ein geringes Angebot. Deswegen hat Frankfurt den Median von 5.000 Euro je m² für unsanierte Bestandswohnungen im September auch gerissen. Auf unserer Karte zur Kaufpreisentwicklung in den Gemeinden seit Januar 2018 ist Frankfurt damit die einzige Metropole in Dunkelrot.

Kaufpreisentwicklung in den Gemeinden seit Januar 2018 (Median, kein Neubau, kein Erstbezug nach Sanierung); Quelle: empirica-systeme Marktdatenbank

Diese Einfärbung bleibt ansonsten nur Küsten- und Umlandgemeinden sowie B- , C- und D Städten vorbehalten (z.B. Offenbach >18%, Bochum, Zwickau und Münster >15%).

Die Karte illustriert auch die Ausstrahlung der Zentren auf ihr Umland, sofern genügend Fälle zur Messung vorlagen. Insgesamt zeigt sich, dass die Dynamik, wie sie in den letzten Jahren in den Metropolen messbar war, nun an anderen Standortkategorien stattfindet. Die räumliche Dimension überlagert die zeitliche Dimension. Der Zyklus ist durch eine Gleichzeitigkeit des Ungleichzeitigen charakterisiert. Ende des Zyklus absehbar? Ein Blick auf die Rendite

Diese Webseite verwendet Cookies nur zur Umsetzung der Funktionalität der Webseite (kein Tracking). Weitere Informationen, auch zu Ihren Rechten, finden Sie in unserer DatenschutzerklärungHinweis ausblenden

Datenschutz & Cookies

Privacy Overview

This website uses cookies to improve your experience while you navigate through the website. Out of these, the cookies that are categorized as necessary are stored on your browser as they are essential for the working of basic functionalities of the website. We also use third-party cookies that help us analyze and understand how you use this website. These cookies will be stored in your browser only with your consent. You also have the option to opt-out of these cookies. But opting out of some of these cookies may affect your browsing experience.

Necessary cookies are absolutely essential for the website to function properly. This category only includes cookies that ensures basic functionalities and security features of the website. These cookies do not store any personal information.

Any cookies that may not be particularly necessary for the website to function and is used specifically to collect user personal data via analytics, ads, other embedded contents are termed as non-necessary cookies. It is mandatory to procure user consent prior to running these cookies on your website.