„Schon heute gibt es für Investoren unter den Großstädten keine echten Geheimtipps mehr und fast überall ist der Bieterwettstreit entsprechend stark. Doch abseits der klassischen Städtekategorien ABCD gibt es noch interessante Standorte, in denen bislang nur wenige Investoren aktiv sind.“ Im aktuellen Bericht „Wohnungsmarkt Deutschland“ beleuchtet Savills in diesem Kontext die Immobilienmärkte im Umland der Metropolen.

Den Bericht zum Download finden Sie unter savills.de

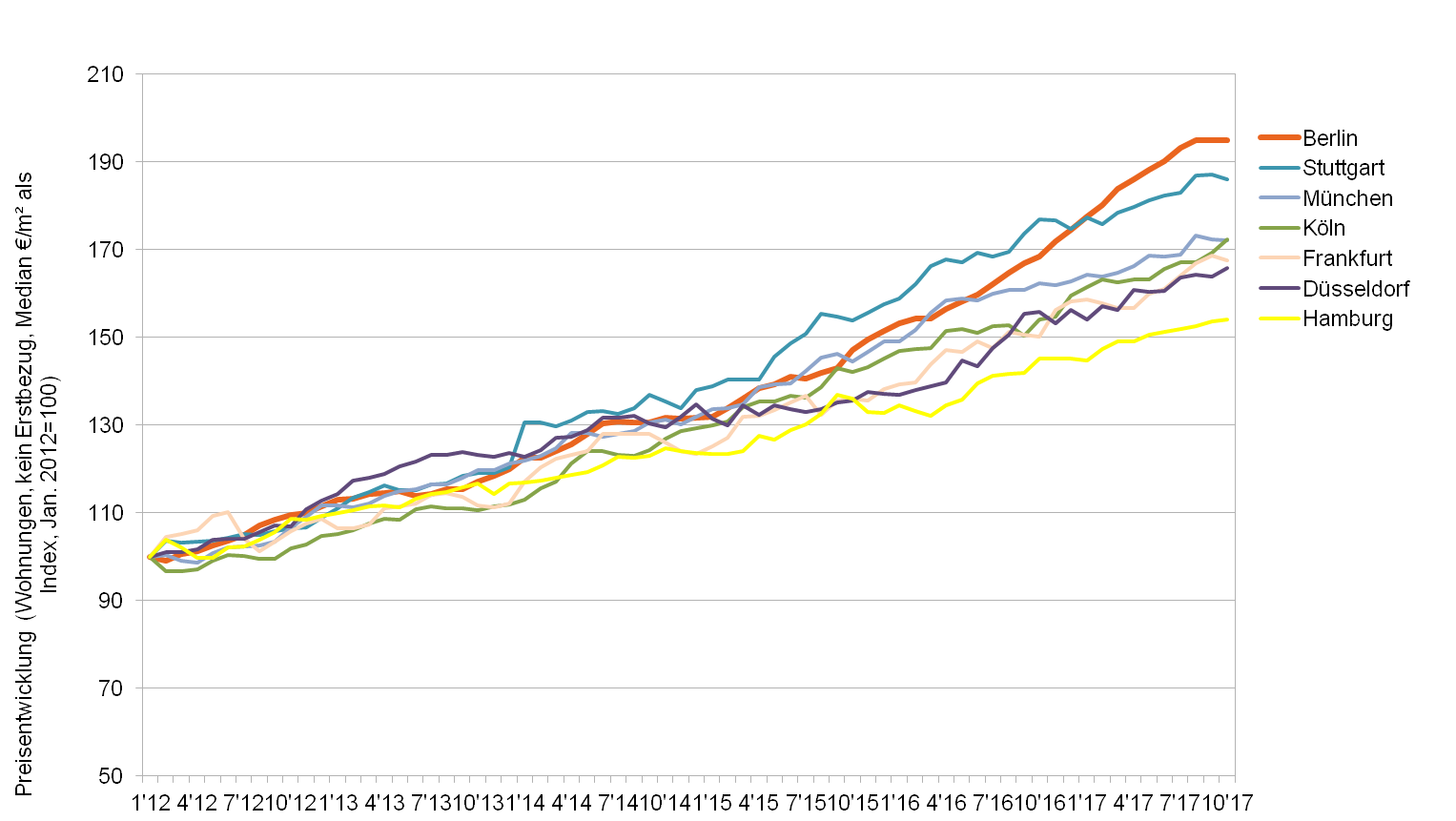

Unsere aktualisierten Marktdaten zum 3½. Quartal 2017 liegen im empirica-systeme Analyst für Sie zum Abruf bereit. Der Blick auf die Medianpreisindizes für Bestandswohnungen in den Top-7 Städten zeigt: Es könnte bald Neuigkeiten geben.

Medianpreisindex Bestandswohnungen, kein Erstbezug, Jan 2012 = 100

Zumindest in Berlin bewegen sich die Preise seit August auf einem Niveau von 3.500 Euro je m² seitwärts. Das muss nicht dauerhaft so bleiben, schließlich gab es eine solche Stagnationsphase bereits von Juli bis September 2014 schon einmal; allerdings auf einem Niveau von 130 (Januar 2012 = 100), heute zeigt der Index 195. Wie auch für die übrigen Tops gilt: Abwägen und Hingucken. Monatsindizes sind recht volatil, und auch wenn der Medianwert in der Preisindextheorie durchaus seine Berechtigung findet, warten wir lieber die zweite Hälfte des Quartals ab, um auf den empirica-Immobilienpreisindex zu blicken (einen hedonischen Index mit weniger Qualitätsverzerrung). Verwunderlich wäre es aber nicht, wenn dem Aufwärtstrend in manchen Städten die Puste ausgeht, das liegt nicht nur an Preis-/ Einkommens- sondern wohl auch an Renditerestriktionen.

Neuer Europäischer Wohnungsmarktbericht PATRIZIA INSIGHT zeigt Chancen für höhere Renditen auf. Die PATRIZIA Immobilien AG hat zum achten Mal ihren Europäischen Wohnungsmarktbericht „PATRIZIA INSIGHT European Residential Markets 2017/2018“ veröffentlicht. Erstmals enthält die Studie ein Europäisches Städte-Ranking, das die langfristige Attraktivität mit der jeweiligen Liquidität von 119 europäischen Städten verbindet. Die Städte werden dabei nach verschiedenen Kriterien, wie beispielsweise Wirtschaftsindikatoren und Bevölkerungsentwicklung miteinander verglichen und in sieben Gruppen von „Outperformer“ bis zum „Nachzügler“ eingeteilt. Das Europäische Städte-Ranking bietet Investoren eine wichtige Hilfestellung bei der Diversifizierung ihrer Portfolien nach Standorten und Risikoprofilen. Detailanalyse zu Immobilienpreisen und Mieten in deutschen Städten

Deckblatt: DRLK Risiko-Rendite Ranking (Quelle: Dr. Lübke&Kelber GmbH 2017)

Laut Dr. Lübke & Kelber weisen Osnabrück, Wolfsburg und Worms für Investitionen in wohnwirtschaftliche Bestandsliegenschaften in guten Lagen aktuell die attraktivsten Rahmenbedingungen in Deutschland auf. Dasselbe gilt für Wolfsburg, Aschaffenburg und Fürth bei Neubauimmobilien. Dort können Renditen erzielt werden, die deutlich über den von Dr. Lübke & Kelber ermittelten Mindestrenditen liegen, die das jeweilige Standortrisiko berücksichtigen. Das ist ein Ergebnis des aktuellen Risiko-Rendite-Rankings 2017 der Dr. Lübke & Kelber GmbH, für insgesamt 110 deutsche Standorte, darunter die Top-7-Städte.

Deckblatt: Statistischer Quartalsbericht der Stadt Leipzig II/2017 (Quelle: Stadt Leipzug 2017)

Der statistische Quartalsbericht II/2017 der Stadt Leipzig zeigt: Außer dem Angebotszeitraum und dem Ausstattungszustand werden die Angebotsmieten maßgeblich von der Wohnlage bestimmt. Dazu hat das Amt für Statistik und Wahlen der Stadt eine umfangreiche Datenanalyse auf Basis der empirica-systeme Marktdatenbank erstellt. Insgesamt wurden rd. 190.000 Mietdaten ausgewertet. „Damit ist es die umfangreichste Datensammlung über Mieten mit einer hohen räumlichen Auflösung, die für Leipzig zur Verfügung steht“, heißt es in dem Bericht. Einflussfaktoren auf Mietpreise

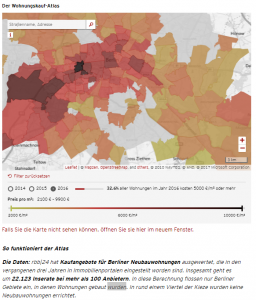

Im vergangenen Jahr kostete bereits jede dritte Berliner Neubau-Wohnung mehr als 5.000 Euro pro Quadratmeter. Das geht aus einer Auswertung von Kaufangeboten hervor, die der rbb exklusiv mit Immobilienmarktdaten der empirica Systeme GmbH vorgenommen hat. Doch nur jeder sechzehnte Berliner Haushalt kann sich eine 100-Quadratmeter-Wohnung in dieser Preisklasse leisten.

Darüber hinaus berichten Projektentwickler für teure Wohnungen dem rbb, dass sie über 50 Prozent ihrer Wohnungen an Kapitalanleger verkaufen. Viele dieser Käufer stammen aus dem EU-Ausland, Russland, China oder den arabischen Ländern.

In einem Wohnungskaufatlas hat rbb|24 zudem die durchschnittlichen Neubau-Kaufpreise für alle 190 Postleitzahlengebiete der Stadt analysiert. Er ist ab sofort online abrufbar.

Die demografische Entwicklung in Deutschland bis zum Jahr 2030 wird in vielen Regionen zu einer rückläufigen Bevölkerungszahl führen. Dies dürfte auch Auswirkungen auf den Immobilienmarkt haben .

Dazu präsentiert das DIW im aktuellen Wochenbericht Ergebnisse einer Modellrechnung der Angebotspreise für Wohnimmobilien in Deutschland bis zum Jahr 2030, basierend auf den empirica-systeme-Marktdaten und einer Bevölkerungsvorausberechnung der Bertelsmann-Stiftung. Je nach Modellspezifikation zeigt sich eine zunehmende Polarisierung der Immobilienpreise bis zum Jahre 2030. Wird der Fokus auf den demografischen Effekt gelegt, werden die Immobilienpreise für Eigentumswohnungen bis 2025 in 1/3 aller Landkreise um mehr als 25% sinken. Bei Ein- und Zweifamilienhäusern wird dies für 1/4 aller Kreise erwartet. Vor allem Regionen in Ostdeutschland dürften von diesen Entwicklungen betroffen sein, so das DIW.

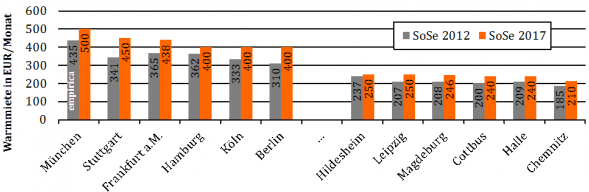

Der aktuelle WG-Mietindex der empirica ag zum Sommersemester 2017 liegt vor, seit 2012 hat sich der Preis für ein Standard-WG-Zimmer um 20% erhöht.

Mieten für Wohngemeinschaften 2012 und 2017 im Vergleich (Quelle: empirica ag)

Zu Beginn des Sommersemesters 2017 ist der Standardpreis für ein unmöbliertes WG-Zimmer mit 500 EUR in München am höchsten, gefolgt von Stuttgart (450 EUR) und Frankfurt a.M. (438 EUR). Die günstigsten Angebote gibt es derzeit in Chemnitz (210 EUR) sowie in Cottbus und Halle (240 EUR). IN den Studentenstädten hat sich seit 2012 der Preis für ein Standard-WG-Zimmer um 20% erhöht.

Auch eine aktuelle Studie vom IW Köln zeigt deutliche Mietsteigerungen. Für Berlin gilt für Studenten entsprechend der aktuellen Meldungen, dass Wohnen zwischen 30% (seit 2012) und 42% (2010) teurer geworden ist. Angesichts derzeitiger Preissteigerungen auf den Wohnungsmärkten

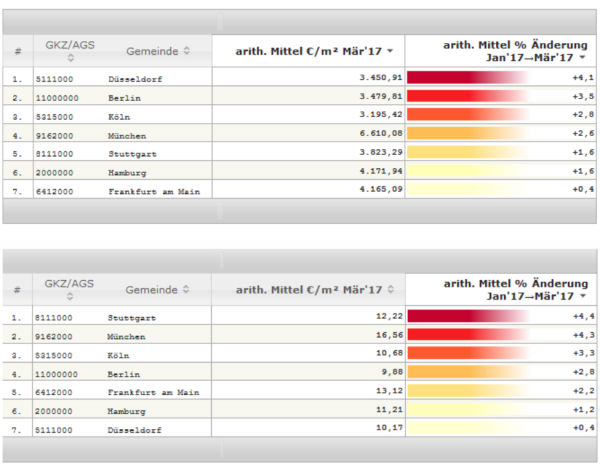

Mit Stichtag 09.04.2017 stehen die aktuellen Immobilienmarktdaten für das I. Quartal 2017 sowie ein Update der Analyst-Software für Sie bereit.

Aktuelle Immobilienmarktdaten Top-7

Zwar findet das offizielle Update der neuen Immobilienmarktdaten aus betrieblichen Gründen erst am Wochenende statt, wir möchten auf diesem Wege aber bereits jetzt ein paar Einblicke in aktuelle Preis- und Mietentwicklungen des deutschen Wohnimmobilienmarktes geben: Die höchsten Preissteigerungen (kein Erstbezug, kein Neubau) zwischen Januar und März 2017 verzeichnen wir in Düsseldorf, gefolgt von Berlin, Köln und München, während im Mietsegment Stuttgart das Feld vor München, Köln und Berlin anführt.

Preise (oben) und Mieten (unten) der Top 7 Märkte im März 2017, Entwicklung Jan’17 bis Mär’17 (Kein Erstbezug, kein Neubau, Stand: 4’2017, Quelle: empirica-systeme Marktdatenbank)

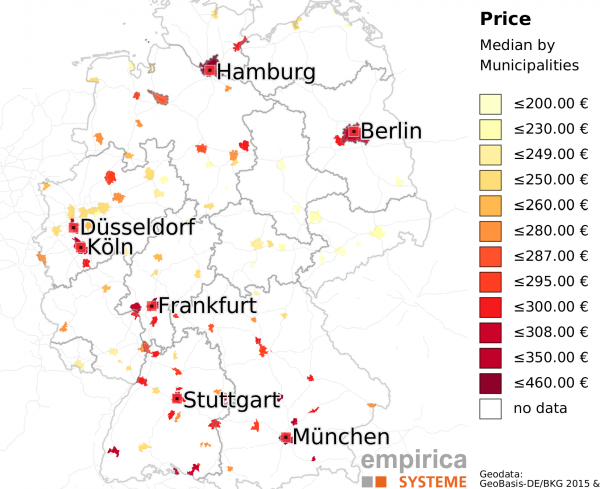

For those who are interested in German market for micro-living and student housing, we have taken a look into our data to figure out some facts which may improve the understanding of the German student housing market.

Total median rents of shared-flat living offers 2016 (only cities with more than 200 offers, source geodata: GeoBasis-DE/BKG 2015 & OSM)

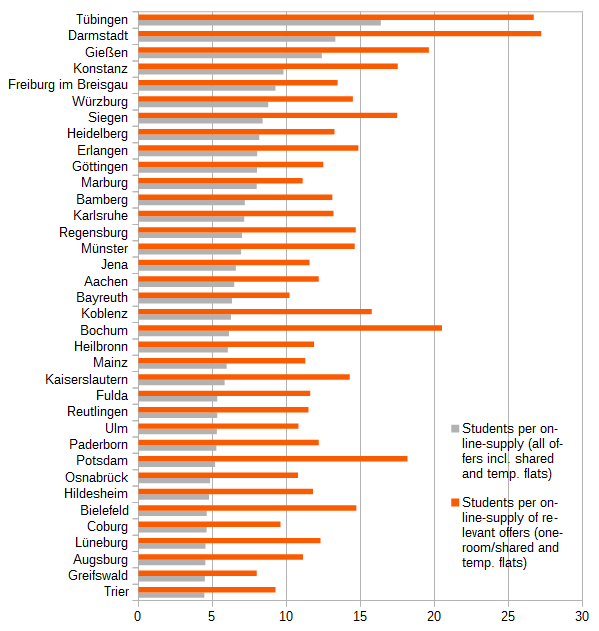

Identifying tense student markets

The university cities show the highest student demand excess, measured by students per online ads [(students – students in residence halls)/online offers)] , especially in student compatible sub-markets (‚one-room-flats‘, ’shared flats‘ and ‚temporary living offers‘). In Tübingen and Darmstadt there are more than 25 students for each student compatible residence offer.

Student demand per (online) supply 2016

Shared flats are an essential sub-market

We found out, that the market segment ’shared flats‘ is essential and valuable in context of analysing student housing markets as well as for micro-living issues.

High market shares of ’shared flat offers‘ indicate student markets, as well as markets with high demand for ‚one-room-flats‘ and ‚micro-apartments‘. Rates for ’shared flats‘ also indicate accepted market rents, their upper percentiles show a critical willingness to pay and their spatial distribution indicates student hotspots. Despite these aspects the segment is hardly under investigation.

Diese Webseite verwendet Cookies nur zur Umsetzung der Funktionalität der Webseite (kein Tracking). Weitere Informationen, auch zu Ihren Rechten, finden Sie in unserer DatenschutzerklärungHinweis ausblenden

Datenschutz & Cookies

Privacy Overview

This website uses cookies to improve your experience while you navigate through the website. Out of these, the cookies that are categorized as necessary are stored on your browser as they are essential for the working of basic functionalities of the website. We also use third-party cookies that help us analyze and understand how you use this website. These cookies will be stored in your browser only with your consent. You also have the option to opt-out of these cookies. But opting out of some of these cookies may affect your browsing experience.

Necessary cookies are absolutely essential for the website to function properly. This category only includes cookies that ensures basic functionalities and security features of the website. These cookies do not store any personal information.

Any cookies that may not be particularly necessary for the website to function and is used specifically to collect user personal data via analytics, ads, other embedded contents are termed as non-necessary cookies. It is mandatory to procure user consent prior to running these cookies on your website.