Deckblatt: Wohnungsmarktreport Berlin 2019 (Quelle: BERLIN HYP & CBRE)

Der Berliner Wohnungsmarkt war 2018 erneut von deutlichen Miet- und Kaufpreissteigerungen geprägt. Die Angebotsmieten für Wohnungen stiegen um 5,6 Prozent auf 10,34 Euro pro Quadratmeter und Monat. Damit hat sich der Anstieg im Vergleich zu 2017 etwas verlangsamt – damals erhöhten sich die Angebotsmieten um 8,8 Prozent. Die Angebotskaufpreise für Eigentumswohnungen sind im Vergleich zum Vorjahr hingegen ähnlich stark angestiegen. Mit einem Plus von 12,0 Prozent erhöhte sich der durchschnittliche Kaufpreis 2018 auf 4.150 Euro pro Quadratmeter. 2017 lag der Anstieg bei 12,7 Prozent. Dies ist ein Ergebnis des aktuellen Wohnmarktreports Berlin, der jährlich gemeinsam von der Immobilienbank Berlin Hyp AG und dem globalen Immobiliendienstleister CBRE GmbH herausgegeben wird. Der Bericht analysiert die aktuellen Entwicklungen auf dem Berliner Wohnungsmarkt und wertet hierfür unter anderem mehr als 40.000 Mietwohnungsangebote für die insgesamt 190 Postleitzahlgebiete Berlins aus. Aufgrund der Datendichte können auch kleinräumige Entwicklungen beobachtet und verlässliche Ergebnisse erzielt werden.

Wir wurden vom Nachrichtenmagazin Panorama beauftragt, eine Auswertung über Neubauwohnungen zu erstellen.

Die Ergebnisse sind auf tagesschau.de interaktiv abrufbar. Der Panorama Beitrag untersucht dazu die Ursachen und beleuchtet an dieser Stelle u.a. die vergleichsweise hohen Baukosten in Deutschland.

Methodik in Kürze: Dazu haben wir Haushaltseinkommensdaten der empirica regio mit den Mieten von Neubauwohnungen (3-Zimmer) aus der empirica-systeme Marktdatenbank verschnitten. Daraus lässt sich eine durchschnittliche Mietbelastung für das Segment ableiten. Es kann aber auch untersucht werden, wie viele der jeweils angebotenen 3-Zimmer-Wohnungen für einem Durchschnittsverdienerhaushalt bezahlbar sind. Das Ergebnis zeigt, dass viele Haushalte mehr als 27 Prozent ihres Nettoeinkommens ausgeben müssten, um sich eine 3-Zimmer-Neubauwohnung zur Miete überhaupt leisten zu können.

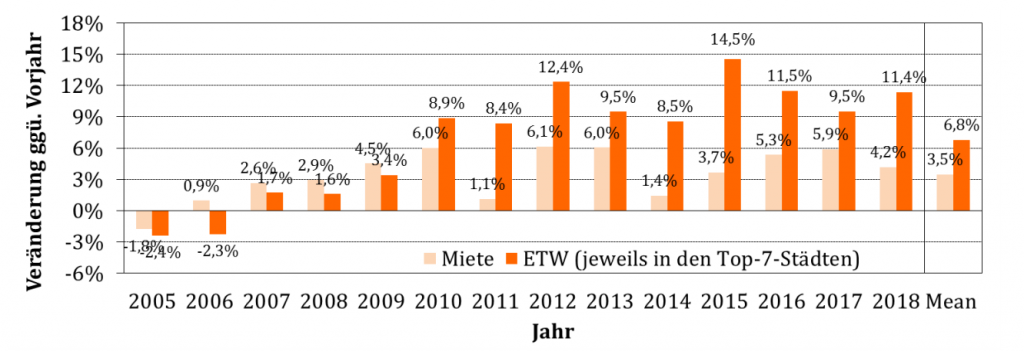

Der empirica-Immobilienpreisindex für das 4. Quartal 2018 liegt jetzt vor. Preise für Eigentumswohnungen sind nochmals stark gestiegen. Auch die Mietpreise stiegen im vergangenen Jahr weiter, aber nicht mehr so stark wie in den Vorjahren. Am deutlichsten stiegen in 2018 aber die Kaufpreise für Einfamilienhäuser. Mit 9,1% (VJ. 8,3%) haben die Preise erstmal seit der Finanzkrise stärker zugelegt, als die Preise für Wohnungen. empirica erwartet für das laufende Jahr eine weitere Preissteigerung in diesem Segment, auch bedingt durch das neue Baukindergeld.

Jährliche Preissteigerungsrate in den Top-7-Städten 2005 bis 2018 für alle Baujahre (Quelle: empirica ag 2018)

Weitere Informationen zum aktuellen Immobilienpreisindex erhalten Sie unter empirica.de oder in der heutigen FAZ

Und wieder ist ein Rekordjahr verstrichen. Nicht nur an den Investmentmärkten, auch bei den Preis- und Mietentwicklungen zeigen sich neue Maxima – „lokal oder global?“ lautet die Gretchenfrage, wo wir beim Glauben wären. Mehr gibt die Empirie immer noch nicht her, zumindest nicht die unserer aktualisierten Immobilienmarktdaten. In diesem Sinne, frohes Neues!

Vorjahresvergleich: Entwicklung der Mediankaufpreise für Wohnungen – kein Neubau (Quelle: empirica-systeme Marktdatenbank)

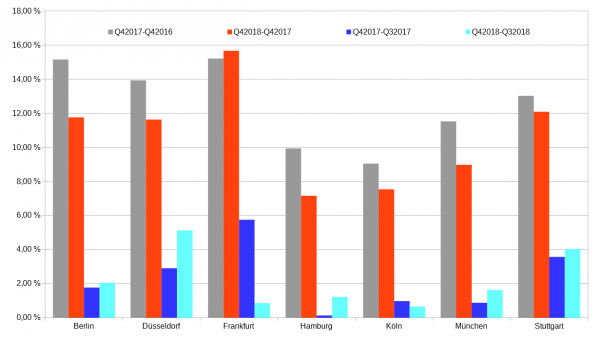

Die Kaufpreise für gebrauchte Eigentumswohnungen stiegen im Vergleich zum Vorjahresquartal nocheinmal stark an, in Frankfurt mit rd. 15% am deutlichsten und sogar nochmals stärker als im Vorjahr. Im Vergleich zum Vorquartal deutet sich hier aber eine Entspannung an. Ansonsten deuten die Zeichen ersteinmal auf ein etwas gemäßigteres „weiter so“. Nicht so bei den Mieten. Hier ist die Tendenz weniger eindeutig. Während in Düsseldorf die Mieten im letzten Quartal noch einmal deutlicher anzogen, gingen sie in Berlin, Frankfurt und München zuletzt minimal zurück. Ob sich hier ein neuer Trend zeigt oder ein statistischer Effekt

Der neue Zinshausatlas von Hammers & Heinz liegt vor und bietet Eigentümern, Investoren und Interessierten eine transparente Übersicht über den deutschen Zinshausmarkt. Die Nutzer erhalten mit wenigen Klicks alle wichtigen Informationen zu Preisen und Preisentwicklungen, Nachfragesituation sowie detaillierte Angaben zu einzelnen Vergleichsobjekten. Darüber hinaus erstellen Hammers und Heinz detaillierte Marktpreiseinschätzungen für Zinshäuser auf der Basis von 20.000 Vergleichsobjekten in über 20 Städten.

Symbolbild: Zinshausatlas der Hammers und Heinz Immobilien GmbH (Quelle: Hammers und Heinz Immobilien GmbH)

empirica-systeme lieferte mit dem Vortrag „Temporäres Wohnen – vom Studentenwohnen zum Überdruckventil?“ den Auftakt zur Podiumsdiskussion auf dem Panel „temporäres Wohnen“ auf dem 1. Frankfurter Immobilienkongress am 20.11.2018.

Das Segment hat seine Nischenstellung verlassen und profitiert von diversen Trends, die die Nachfrage nach zeitlich befristeten Wohnformen stärken. Das Segment profitiert aber auch vom allgemeinen Druck auf den Wohnungsmärkten. Daher haben wir im Vortragstitel den Begriff Überdruckventil übernommen.

Auch wenn es im Hinblick auf die m²-Preise nicht so scheint, auf den Wohnungsmärkten sorgt das Segment für eine Entspannung, da es ihn mit Masse und erschwinglichen All-In-Mieten (Gesamtmieten) versorgt. Daher ist die Überlegung zur Überdruckfunktion wohl durchaus berechtigt. Zur Zeit ist die Nachfrage hoch, das Angebot zieht nach und trotzdem steigen die Preise, denn die Versorgung auf den Wohnungsmärkten ist trotz steigender Fertigstellungszahlen besonders für junge und kleine Haushalte wie Studenten und Berufsanfänger immer noch miserabel.

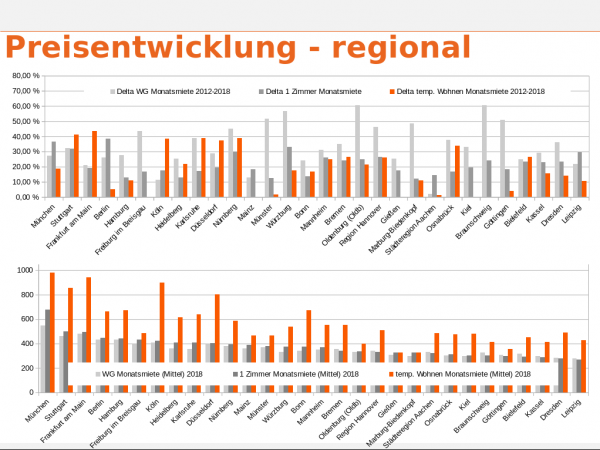

Mieten und Mietentwicklung für die konkurrierenden Marktsegmente (Zimmer in Wohngemeinschaften, 1-Zimmer-Wohnung und 1-Zimmer-Wohnen auf Zeit)

Die Kernfrage dürfte daher sein, ob die aktuellen Vermietungsquoten und Preise auf Basis der nachhaltigen Trends (z.B. mobilere Lebenskonzepte, veränderte Arbeitswelten, steigende Studentenzahlen) oder auf Basis einer Trendüberlagerung (durch Druck aus dem herkömmlichen Wohnungsmarkt) zustande kommen. Im letzteren Falle, dürfte sich ein nachlassender Druck im Markt, zuerst am Überdruckventil zeigen. Dazu haben wir Mieten und Entwicklungen fürs temporäre Wohnen mit den konkurrierenden herkömmlichen Marktsegmenten (Zimmer in Wohngemeinschaften und 1-Zimmer Wohnungen) verglichen. Ist die Abweichung hoch, ist die Überdruckeigenschaft gering und vice versa. Mehr Rendite aber auch mehr Risiko

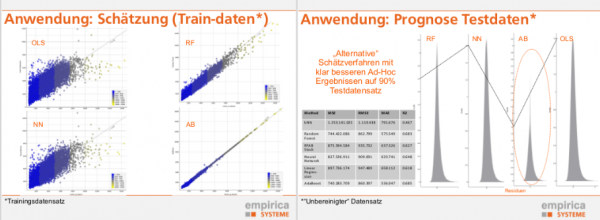

Machine Learning im Kontext herkömmlicher Schätzverfahren

Künstliche Intelligenz verspricht im Kontext der Immobilienbewertung wie auch der Immobilienpreisbeobachtung und -Prognose ein hohes Potenzial. Alle reden über die „neuen“ Methoden aber zuweilen erhält man den Eindruck, dass die ernsthafte Auseinandersetzung mit dem Thema zu sehr in den Hintergrund rückt.

Daher haben wir Einblick in unsere aktuelle Forschung anhand einer Case-Study auf dem Arbeitskreis Immobilienpreise des BBSR gewährt und kurz zum Thema vorgetragen. Es ging uns insbesondere darum, eine Diskussion zu den Potenzialen und Fallstricken der aktuellen Entwicklungen anzustoßen.

Auszug unseres Vortrages „Künstliche Intelligenz und Immobilienpreise – Machine Learning im Kontext herkömmlicher Schätzverfahren“ beim Arbeitskreis Immobilienpreise des BBSR in Bonn (2019)

Am Beispiel des Berliner Wohnungsmarktes haben wir lineare Regression (OLS), Random Forest, Neuronales Netz, AdaBoost und KNN miteinander verglichen und diskutiert. Wie zu erwarten haben insbesondere Random Forest und AdaBoost deutlich bessere Prognosequalitäten als eine herkömmliche Regression. Besonders zum Tragen kommen die Vorteile, wenn man größere Trainingsdatensätze hinzuzieht, was bei herkömmlichen Verfahren ja keine Effekte haben darf – es sei denn, das Modell ist schlecht bzw. falsch.

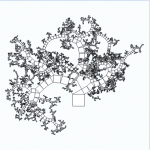

Random Forest Visualisierung unserer Immobilienpreismodellierung für Berlin (2012-2018)

Deckblätter Wohnungsmarktberichte (Stadt Dortmund, Stadt Bielefeld, Stadt Leipzig, Kommunalverband Niedersachsen Bremen e.v., Stadt Leverkusen, NRW Bank)

Aktuelle Immobilienmarktdaten sind eine wichtige Säule der amtlichen Wohnungsmarktbeobachtung bei Ländern und Kommunen. Angebotsmieten messen den Pulsschlag der Wohnungsmärkte und verweisen damit auf Handlungsfelder und wohnungspolitische Interventionsbedarfe. Sie reagieren schnell auf Marktengpässe und zeigen ebenso frühzeitig die Erfolge von wohnungs- und städtebaupolitischen Maßnahmen an.

Wir freuen uns, dass wir auch in diesem Jahr wieder zahlreiche Akteure der amtlichen Wohnungsmarktbeobachtung mit unseren Immobiliendaten dleirekt oder indirekt (über unsere Kunden) unterstützen konnten. Frei nach dem Motto:

Händische Zeitungsanalyse war gestern.

Hier finden einige Beispiele diesjähriger Neuerscheinungen (ohne Anspruch auf Vollständigkeit): Bremen , NRW , Rheinland-Pfalz , Nürnberg , Aachen , Leverkusen , Dortmund , Bielefeld , Düsseldorf , Tübingen oder Leipzig . Neben der reinen Marktberichterstattung werden unsere Wohnungsmarktdaten auch in weiteren Bereichen benötigt und genutzt, so z.B. bei der Erstellung grundsicherungsrelevanter Mietspiegel oder weiteren Fragen im Rahmen von KDU (Kosten der Unterkunft); wie auch in den Planungsämtern und Wirtschaftsförderungen oder im Rahmen der Sozialberichtserstattung. Vorsprung durch Information gilt eben auch in öffentlichen Körperschaften. Kontaktieren Sie uns gerne falls Sie Fragen oder Interesse haben.

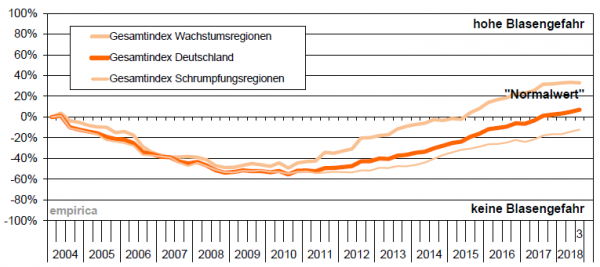

Der empirica-Blasenindex für das 3. Quartal 2018 liegt vor. In den Wachstumsregionen läuft der Gesamtindex seitwärts, hier kann seit Anfang des Jahres kein Anstieg der „Blasengefahr“ mehr festgestellt werden. Die Zahl der betroffenen Kreise mit Werten über dem blasenlosen Referenzwert nimmt ebenfalls nicht mehr weiter zu. Der Gesamtindex (+2 Pkte) steigt in den Schrumpfungsregionen wiederholt stärker als in den Wachstumsregionen (+/- 0 Pkte). Hier liegt der Index aber weiterhin unterhalb des „Gefahren-Niveaus“.

empirica-Blasenindex: Gesamtindex nach Regionstypen 1.Q‘04=0%; Quelle: empirica ag

Weitere Informationen zum empirica-Blasenindex erhalten Sie unter empirica-institut.de.

Pünktlich zur Expo Real 2018, stehen unsere Immobilienmarktdaten für das dritte Quartal 2018 bereit. Auch unser Immobilienmarktinformationssystem, der empirica-systeme Analyst wurde für unsere Kunden zum Quartalswechsel wieder um neue Features erweitert. Anhand unserer Immobilienmarktdaten haben wir die aktuelle Immobilienmarktentwicklung auf dem Wohnungsmarkt, im Kontext einer aktuellen Fragestellung, beleuchtet.

Weiterer Preisanstieg in den Top-7

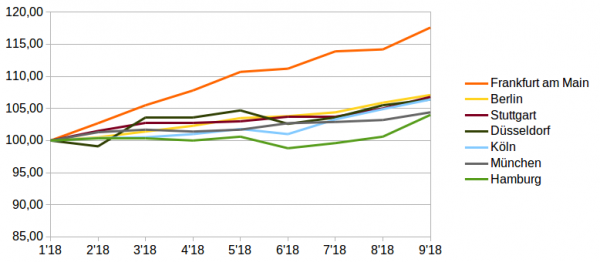

Indexpreisentwicklung für Wohnungen zum Kauf, Jan. 2018 – Sep. 2018 (Median, kein Neubau, kein Erstbezug nach Sanierung). Quelle: empirica-systeme Marktdatenbank

Nach unseren aktuellen Zahlen ist immer noch kein Wendepunkt in Sicht. Der „Superzyklus“ läuft somit weiter, aber nicht überall gleich dynamisch. Vielleicht deutet sich eine Seitwärtsbewegung teilweise auch schon an. Aber nicht in Frankfurt! Hier stiegen die Preise für gebrauchte Eigentumswohnungen (keine Neubau und kein Erstbezug) seit Anfang des Jahres im Median um mehr als 17%. Zum Vergleich: Berlin, Stuttgart, Köln und Düsseldorf folgen mit 6-7% im selben Zeitraum, München und Hamburg liegen mit rd. 4% noch weiter dahinter.

Frankfurt hebt sich ab

Ob die Entwicklung in Frankfurt durch ein „Brexit gains Narrativ“ zu begründen ist, wie es die UBS im aktuellen BubbleIndex beschreibt, sei einmal dahin gestellt. Bei Betrachtung der Preisverteilung fällt jedenfalls auf, dass besonders die unteren und mittleren Marktsegmente im Laufe des Jahres eine recht starke Teuerung erfuhren. Im unteren Dezil beträgt das Delta zwischen Januar und September bis zu 20%. Die Preisanpassungen im oberen Dezil tendieren hingegen gegen Null. Auf den Raum übertragen heißt das: Im Zentrum laufen die Preise seitwärts, am Rand steil nach oben; der Markt wird homogener.

Umland und B Städte mit höherer Dynamik

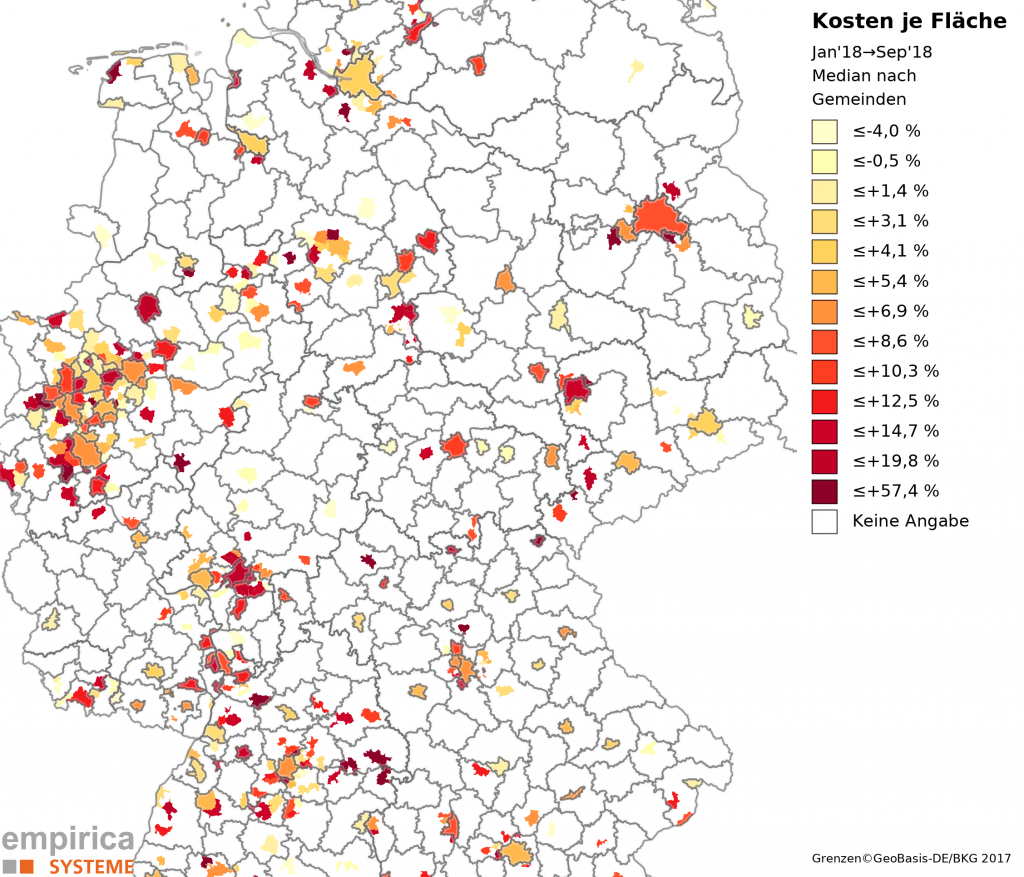

Dieses Bild erstreckt sich auch über die Frankfurter Stadtgrenzen hinweg, z.B. nach Offenbach: Im Median stiegen die Preise hier mit über 18% im Vergleichszeitraum noch stärker als in Frankfurt selbst, besonders in den Bezirken Kaiserlei und Stadtmitte. Brexit hin oder her, eine hohe Nachfrage trifft in der Region auf ein geringes Angebot. Deswegen hat Frankfurt den Median von 5.000 Euro je m² für unsanierte Bestandswohnungen im September auch gerissen. Auf unserer Karte zur Kaufpreisentwicklung in den Gemeinden seit Januar 2018 ist Frankfurt damit die einzige Metropole in Dunkelrot.

Kaufpreisentwicklung in den Gemeinden seit Januar 2018 (Median, kein Neubau, kein Erstbezug nach Sanierung); Quelle: empirica-systeme Marktdatenbank

Diese Einfärbung bleibt ansonsten nur Küsten- und Umlandgemeinden sowie B- , C- und D Städten vorbehalten (z.B. Offenbach >18%, Bochum, Zwickau und Münster >15%).

Die Karte illustriert auch die Ausstrahlung der Zentren auf ihr Umland, sofern genügend Fälle zur Messung vorlagen. Insgesamt zeigt sich, dass die Dynamik, wie sie in den letzten Jahren in den Metropolen messbar war, nun an anderen Standortkategorien stattfindet. Die räumliche Dimension überlagert die zeitliche Dimension. Der Zyklus ist durch eine Gleichzeitigkeit des Ungleichzeitigen charakterisiert. Ende des Zyklus absehbar? Ein Blick auf die Rendite

Diese Webseite verwendet Cookies nur zur Umsetzung der Funktionalität der Webseite (kein Tracking). Weitere Informationen, auch zu Ihren Rechten, finden Sie in unserer DatenschutzerklärungHinweis ausblenden

Datenschutz & Cookies

Privacy Overview

This website uses cookies to improve your experience while you navigate through the website. Out of these, the cookies that are categorized as necessary are stored on your browser as they are essential for the working of basic functionalities of the website. We also use third-party cookies that help us analyze and understand how you use this website. These cookies will be stored in your browser only with your consent. You also have the option to opt-out of these cookies. But opting out of some of these cookies may affect your browsing experience.

Necessary cookies are absolutely essential for the website to function properly. This category only includes cookies that ensures basic functionalities and security features of the website. These cookies do not store any personal information.

Any cookies that may not be particularly necessary for the website to function and is used specifically to collect user personal data via analytics, ads, other embedded contents are termed as non-necessary cookies. It is mandatory to procure user consent prior to running these cookies on your website.