Seit dem Wochenende stehen Ihnen unsere aktualisierten Immobilienmarktdaten zur Auswertung bereit

Gleichzeitig ist der Mietendeckel in Berlin seit dem Wochenende geltendes Recht: „Stellt ein Mieter fest, dass seine ab dem Stichtag 18. Juni 2019 fällige Miete mehr als 20 Prozent über den in der Mietobergrenzentabelle festgehaltenen Werten liegt, hat er einen Anspruch auf die Absenkung der Miete“. Die Regelung gilt nur für Wohnungen die vor dem 01.01.2014 erstmalig bezugsfertig wurden (gedeckeltes Marktsegment). Wohnungen die danach bezugsfertig wurden, sind vom Mietendeckel nicht betroffen (ungedeckeltes Marktsegment).

Deskriptive Analyse zu Auswirkungen des Mietendeckels

Wir nehmen unser Datenupdate zum Anlass und blicken mit aktuellen Daten nochmals auf den Berliner Mietwohnungsmarkt, um mögliche negative Auswirkungen der bisherigen Debatte zu überprüfen, denn das am 30. Januar 2020 beschlossene Gesetz zur Neuregelung gesetzlicher Vorschriften zur Mietenbegrenzung (MietenWoG Bln) geistert bereits seit nunmehr 6 Monaten durch den Berliner Wohnungsmarkt.

Verknappung des Angebotes im gedeckelten Marktsegment

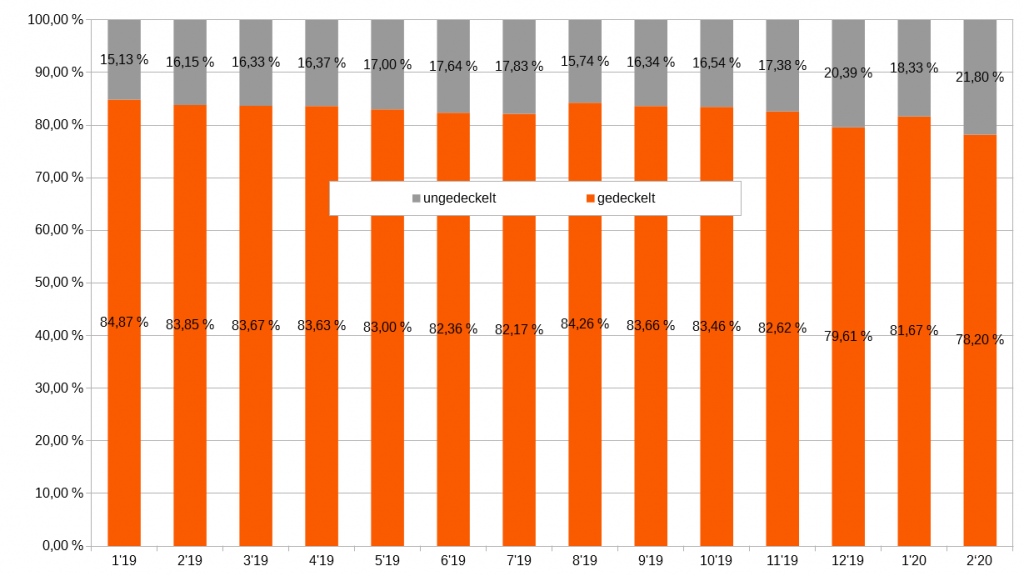

Das Angebot im gedeckelten Marktsegment geht seit Ankündigung des Mietendeckels im Vergleich zum ungedeckelten Marktsegment deutlich überproportional zurück.

Im Vergleich zum Vorjahresmonat reduzierte sich das Wohnungsangebot im gedeckelten Marktsegment um rd. 25%, im ungedeckelten Marktsegment hingegen lediglich um 5%. Es ist auffällig, dass das Angebot im regulierten Teilmarkt seit August im Vergleich zum unregulierten Teilmarkt deutlicher nach unten abweicht. Besonders betroffen ist das Marktsegment sanierter bzw. renovierter Mietwohnungen. Hier reduzierte sich das Angebotsvolumen im Vergleich zum Vorjahresmonat um 38%.

Die durch das Gesetz angestrebte Entspannung im Angebotsmarkt wird damit nur theoretisch erzielt. Praktisch kommt es zu einer verschärften Situation auf dem Markt, da die tendenziell günstigeren Mietwohnungen des gedeckelten Segmentes nun seltener angeboten werden. Im Februar 2020 liegt der Marktanteil gedeckelter Mietwohnungsangebote nur noch bei rd. 78%.

Verteuerung des verfügbaren Mietwohnungsangebotes

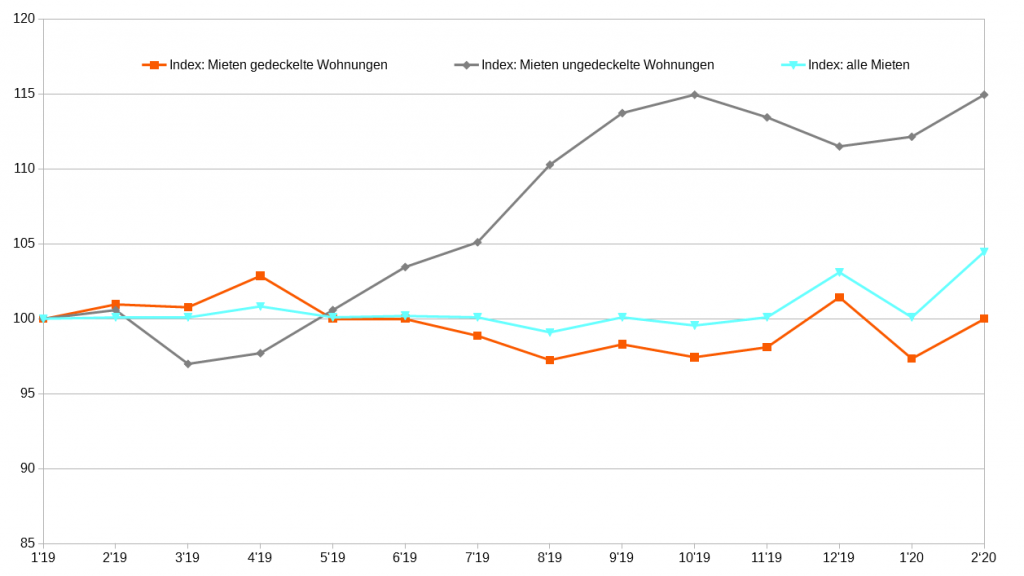

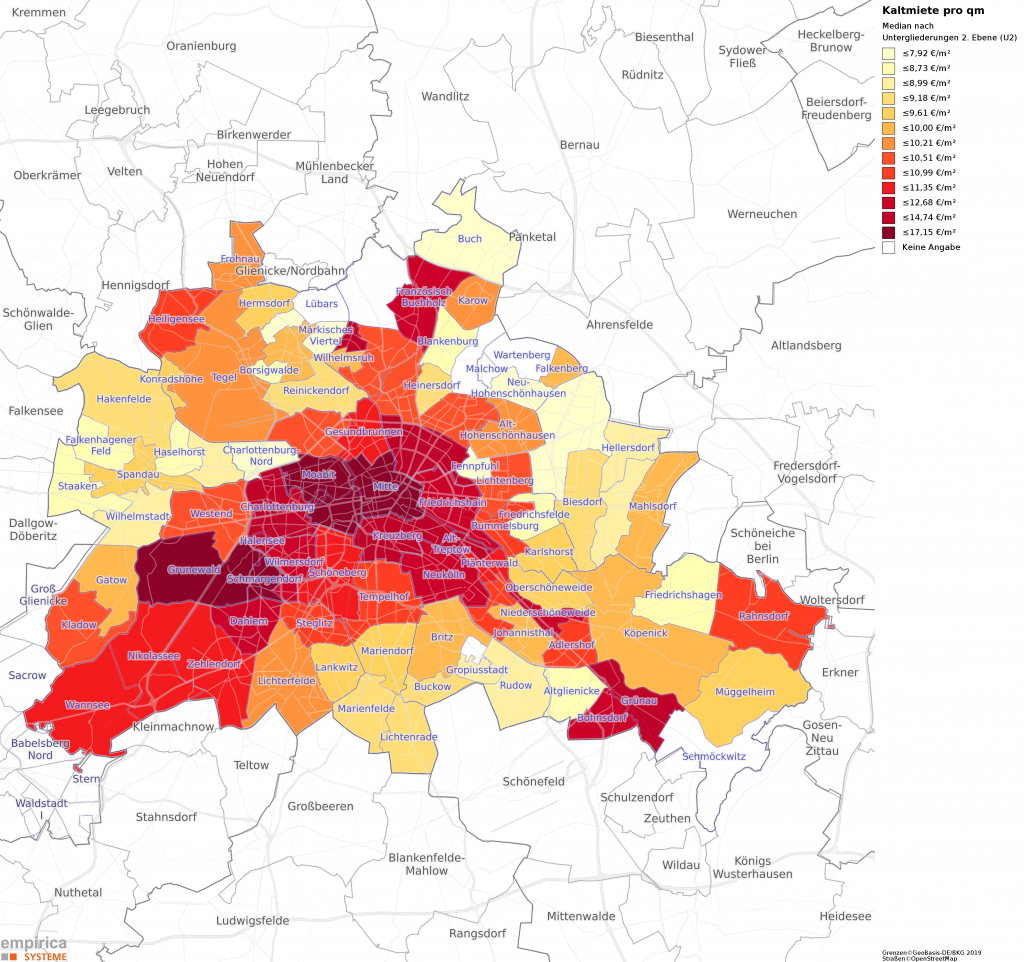

Die Veränderung der Angebotszusammensetzung bleibt nicht ohne Folgen für das Mietniveau verfügbarer Wohnungen: Es kommt zu einer rechnerischen Verteuerung der gesamtstädtischen Durchschnittsmiete.

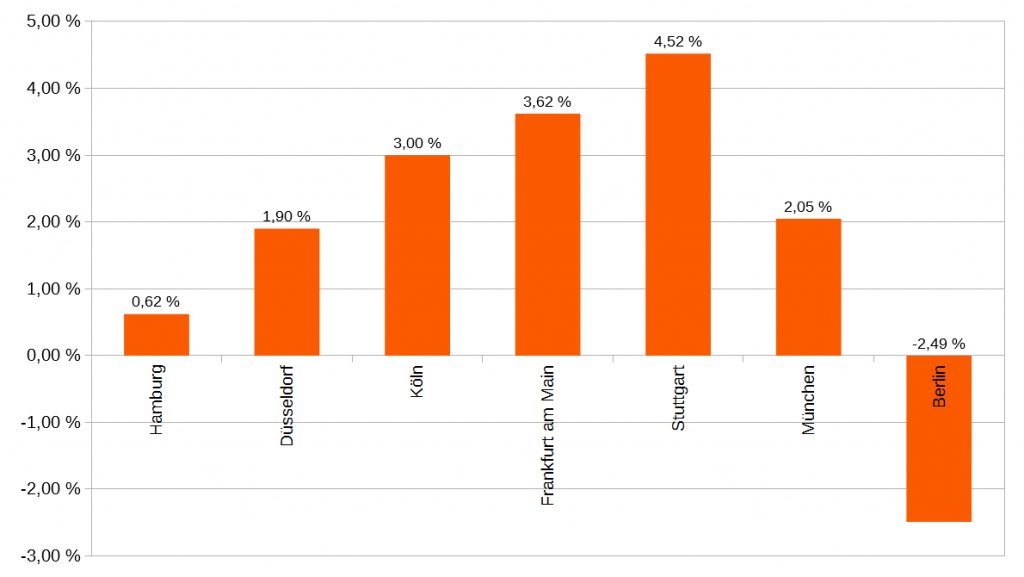

Darüber hinaus ziehen die Preise im unregulierten Marktsegment überproportional an. Diese Entwicklung stellen wir, wie auch das IFO Institut, insbesondere ab Juli 2019 fest. Die Reduktion des regulierten Angebotes und eine Erhöhung der Preise im unregulierten Angebot führen insgesamt zu einer Erhöhung der Angebotsmieten. Im Februar erreicht die gesamtstädtische Durchschnittsmiete (Median) mit 11,48 Euro je m² ein Allzeithoch.

Rückläufige Angebotsmieten dürften in Berlin also vorerst der Vergangenheit angehören – es kommt zu verzerrten Preissignalen. Zuzugswillige und Umzugswillige werden es zukünftig also noch schwerer haben, eine adäquate Wohnung zu finden.

Wir gehen davon aus, dass die skizzierten Entwicklungen erst der Anfang sind, denn das Mietniveau im gedeckelten Markt spricht dafür, dass viele Anbieter den Mietendeckel bisher noch ignoriert oder ausgesessen haben; deren Anteil dürfte mit Inkrafttreten des Mietendeckels geringer werden. Eine weitere Verknappung und Verteuerung wären die Folgen.

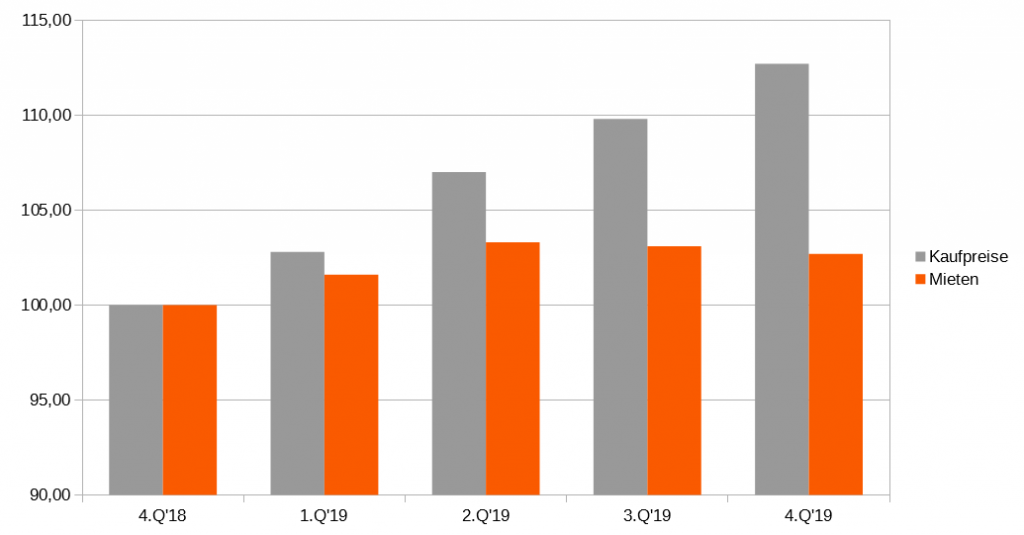

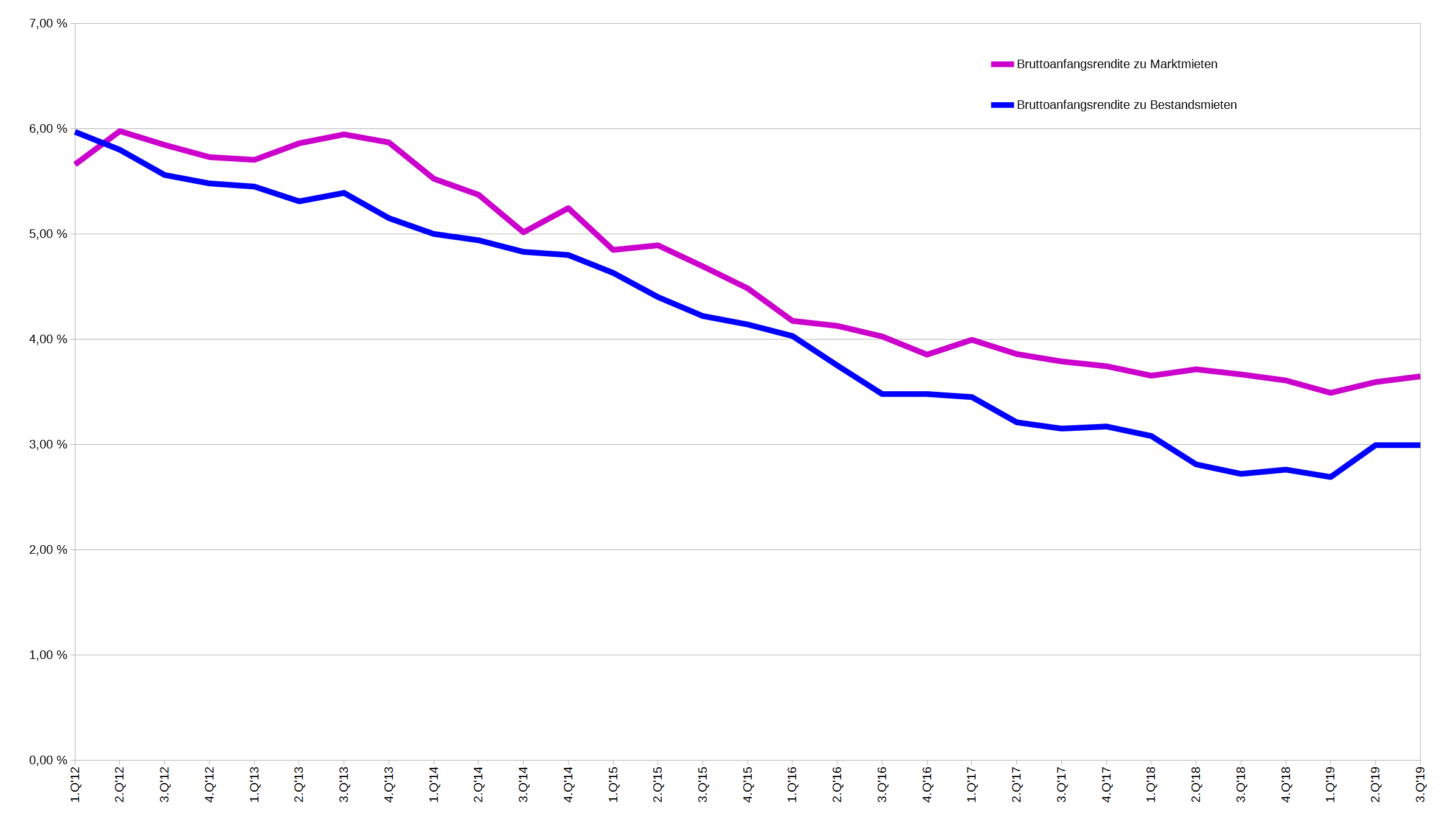

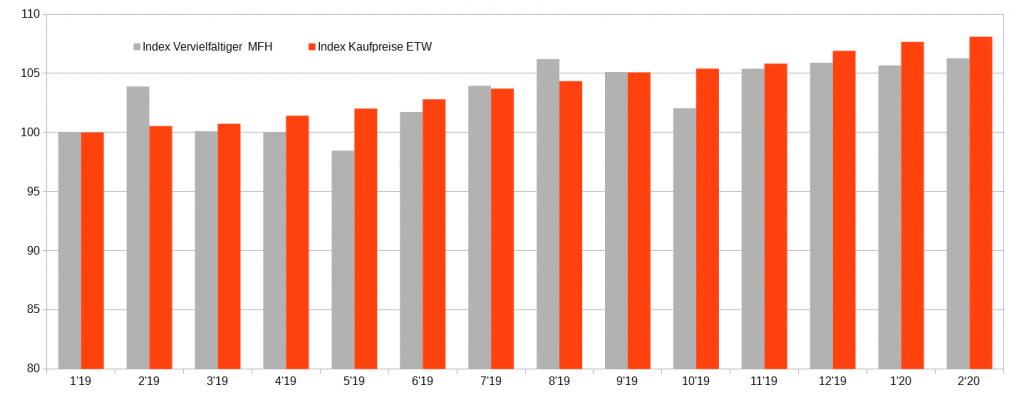

Kaufpreise noch unbeeindruckt

Die Kaufpreise zeigen sich bisher allerdings unbeeindruckt. Sowohl bei Wohnungen als auch bei Mehrfamilienhäusern ist bisher keine Trendveränderung bei Kaufpreisen und Vervielfältigern feststellbar. Auf dem Markt der Mehrfamilienhäuser werden nach anfänglichen Risikoabschlägen wieder höhere Preise verlangt. Der positive Kaufpreistrend im Bereich der Eigentumswohnungen ist auch im gedeckelten Teilmarkt sichtbar und ungebrochen.

Bei den Fallzahlen zeigt sich seit Juli 2019 ein Anstieg im gedeckelten Marktsegment, während wir im ungedeckelten Marktsegment eine leicht rückläufige Entwicklung feststellen. Das gedeckelte Marktsegment entwickelt sich also überproportional, was die Verkaufsfälle betrifft. Ob dies durch Umwandlungen von Mietwohnungen zu Kaufwohnungen begründet ist, haben wir an dieser Stelle nicht weiter evaluiert. Um eindeutige Entwicklungen ohne ergänzende Daten (z.B. Zahl der Eigenbedarfskündigungen) abzuzeichnen, braucht es noch etwas Zeit. Auch die Frage, ob und wie stark sich der Mietendeckel auf die Kaufpreise auswirken wird, kann an dieser Stelle noch nicht abschließend bewertet werden. Zwar erhöht der Mietendeckel potenziell das Angebot an Kaufwohnungen durch Umwandlung, andererseits ist aber auch eine zusätzliche Nachfrage an den Kaufmärkten zu erwarten, die durch die Verknappung an den Mietmärkten erzeugt wird.

Marktbeobachtung wird relevanter

Anhand unserer deskriptiven Marktanalyse können wir zwar keine direkte Ursache/Wirkungsbeziehung ableiten, die Ergebnisse zeigen jedoch, dass mögliche „ungewollte“ Effekte des Mietendeckels bereits vor dessen Inkrafttreten offensichtlich wurden: Seit Beginn des Gesetzgebungsverfahrens wird das Angebot im regulierten Segment knapper, während im unregulierten Segment die Mieten überproportional steigen. Zunehmende Wohnungsknappheit und -Mieten sind die Folgen.

Die Kaufpreise von Eigentumswohnungen und Mehrfamilienhäusern hingegen zeigen sich unbeeindruckt, könnten aber zukünftig durch den Mietendeckel ebenfalls beeinflusst werden: Hier ist genaues Hinschauen und eine laufende Marktbeobachtung gefragt, um frühzeitig auf neue Entwicklungen reagieren zu können.

Der empirica-systeme Analyst bietet Ihnen eine einfache Möglichkeit die entsprechenden Analysen möglichst granular zu bewältigen. Sie haben Fragen oder möchten unsere Immobilienmarktdaten für Ihre Zwecke testen, dann kontaktieren Sie uns gerne.