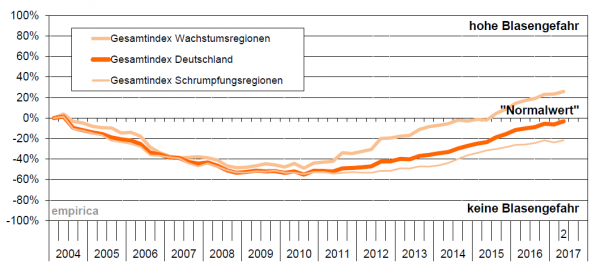

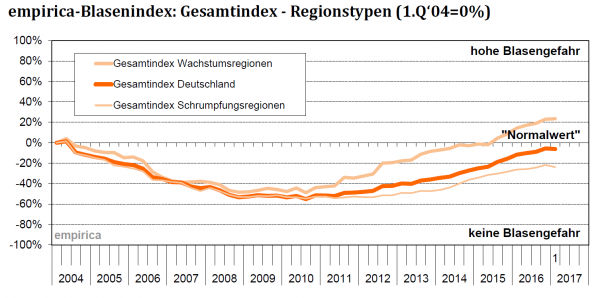

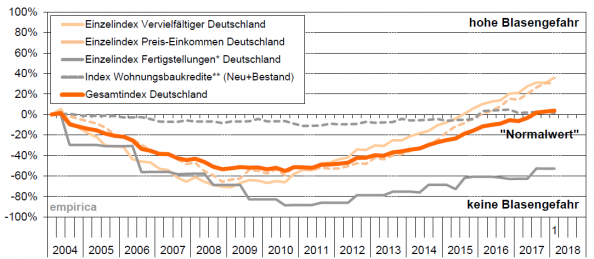

Wie wir bereits zum empirica-Immobilienpreisindex I/2018 kommentiert haben, stiegen die Immobilienpreise im 1.Quartal 2018 in der überwiegenden Anzahl der Kreise weiter deutlich an. Die vdp-Research stellt in ihrer Indexreihe zum Gesamtmarkt für das 1.Quartal 2018 sogar die höchste Wachstumsrate im gesamten Betrachtungszeitraum fest (gemessen am Vorjahresquartal).

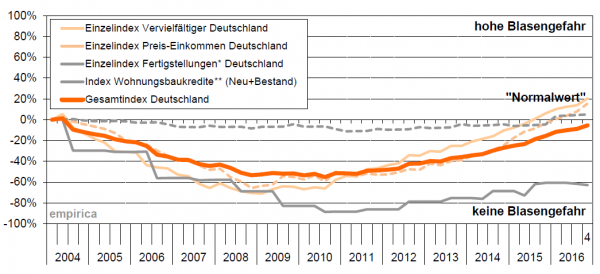

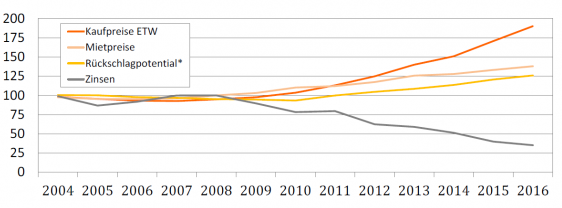

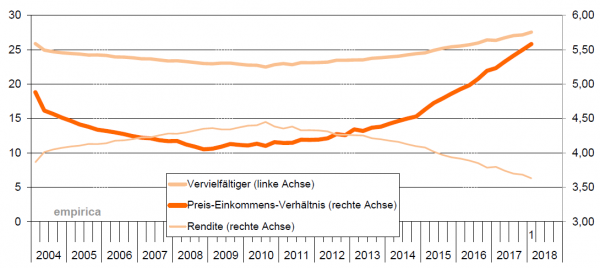

Da wundert es nicht, dass auch die „Blasenindikatoren“ weiter in Richtung Gefahrenzone zeigen. Für den Wohnimmobilienmarkt ist die (Pseudo-)Rendite im Bundesdurchschnitt auf 3,6% gefallen. Neue ETW kosten derweil durchschnittlich 5,6 Jahreseinkommen bzw. 27,5 Jahresmieten.

*pro Einwohner | **relativ zum BIP (Bestand: Bundesbank; Neugeschäft: vdp) | Preise=ETW Neubau Quelle: empirica-Preisdatenbank (empirica-systeme.de)