Neues Jahr, Neue Daten – Neuer Trend?

Und wieder ist ein Rekordjahr verstrichen. Nicht nur an den Investmentmärkten, auch bei den Preis- und Mietentwicklungen zeigen sich neue Maxima – „lokal oder global?“ lautet die Gretchenfrage, wo wir beim Glauben wären. Mehr gibt die Empirie immer noch nicht her, zumindest nicht die unserer aktualisierten Immobilienmarktdaten. In diesem Sinne, frohes Neues!

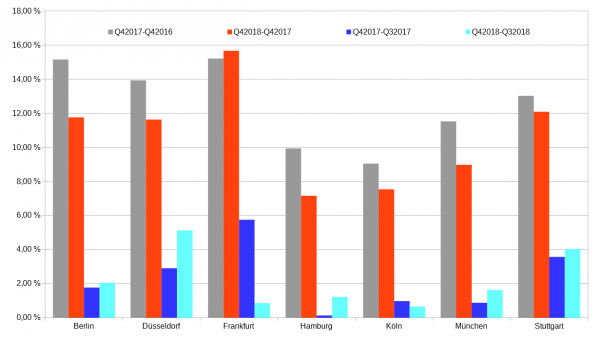

Die Kaufpreise für gebrauchte Eigentumswohnungen stiegen im Vergleich zum Vorjahresquartal nocheinmal stark an, in Frankfurt mit rd. 15% am deutlichsten und sogar nochmals stärker als im Vorjahr. Im Vergleich zum Vorquartal deutet sich hier aber eine Entspannung an. Ansonsten deuten die Zeichen ersteinmal auf ein etwas gemäßigteres „weiter so“. Nicht so bei den Mieten. Hier ist die Tendenz weniger eindeutig. Während in Düsseldorf die Mieten im letzten Quartal noch einmal deutlicher anzogen, gingen sie in Berlin, Frankfurt und München zuletzt minimal zurück. Ob sich hier ein neuer Trend zeigt oder ein statistischer Effekt