Die Investitionsbank Berlin legte am 25. März 2020 gemeinsam mit der Senatsverwaltung für Stadtentwicklung und Wohnen den IBB Wohnungsmarktbericht 2019 vor.

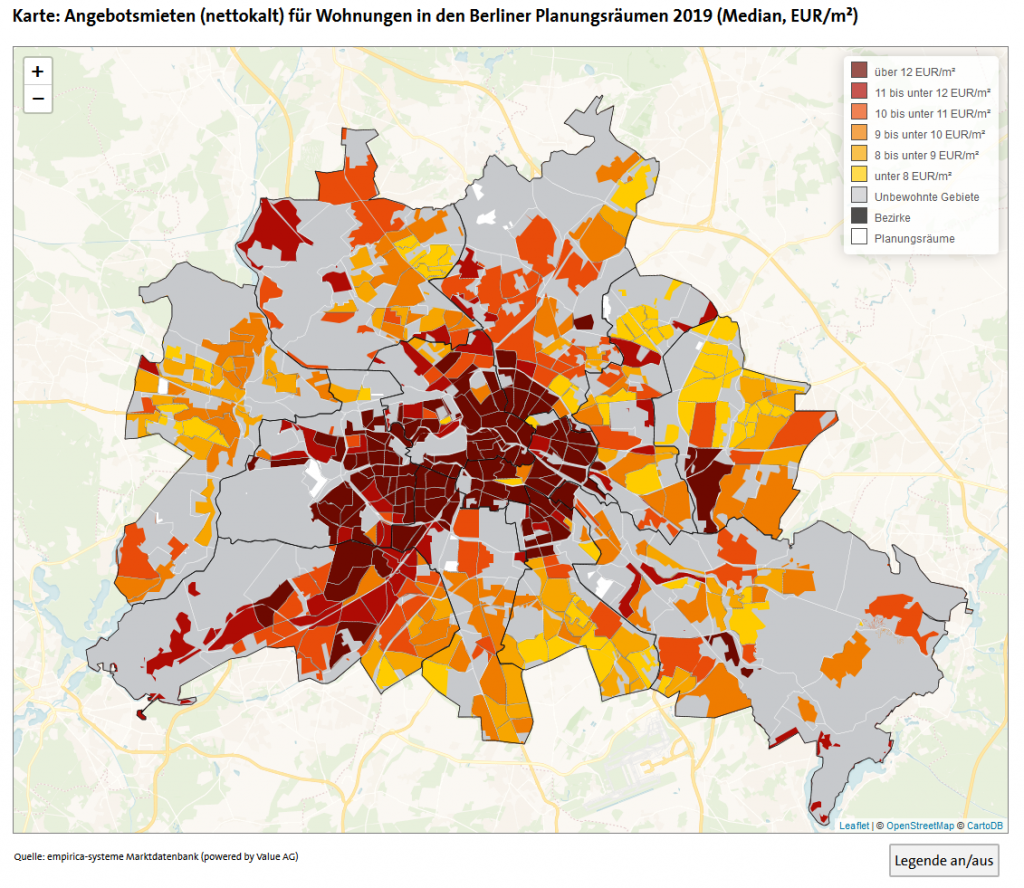

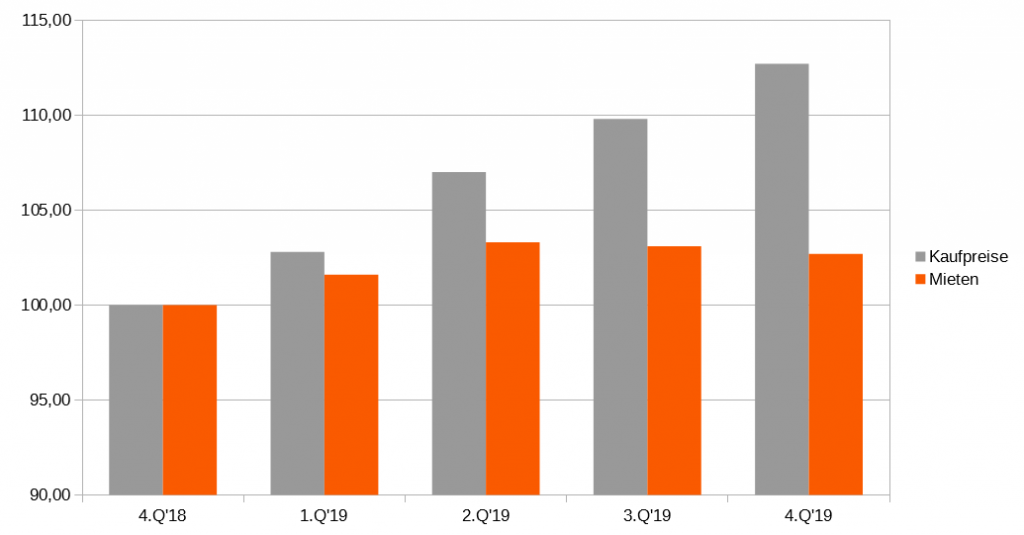

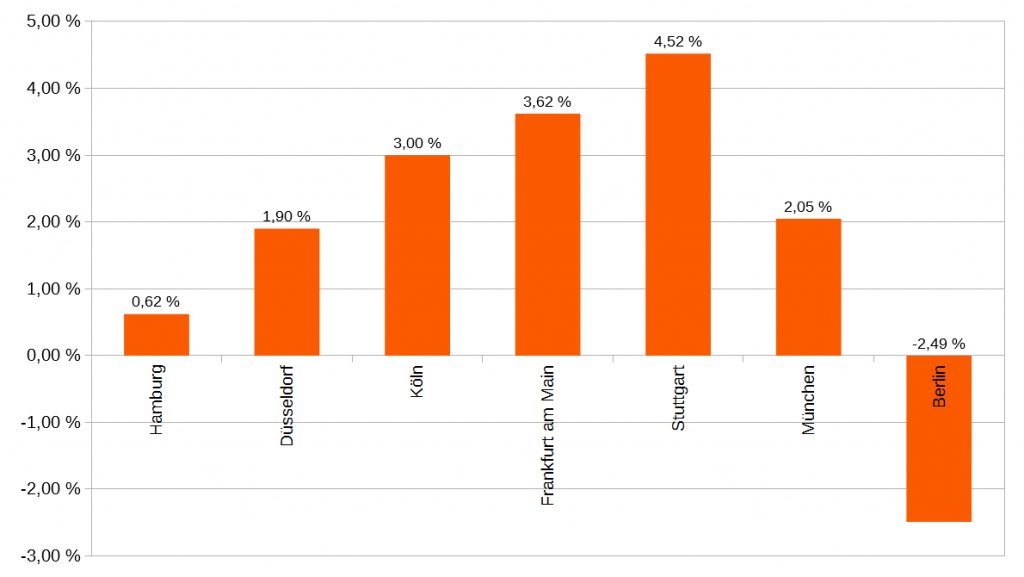

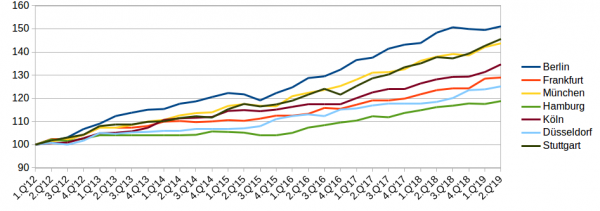

Der Wohnungsmarktbericht 2019 beleuchtet anhand zahlreicher Faktoren die Situation am Berliner Wohnungsmarkt, und diese war in 2019 wiederum von Wachstum geprägt: „Die abgebildeten Faktoren waren im Betrachtungszeitraum 2014 bis 2018 von einem – meist dynamischen – Wachstum geprägt. Am deutlichsten stiegen dabei die Angebotsmieten, welche seit 2014 um ein Viertel zulegten (25,2 %). Die ortsübliche Vergleichsmiete, bei deren Berechnung sowohl bestehende als auch neu abgeschlossene Mietverträge einfließen, nahm im selben Betrachtungszeitraum um 15,2 % zu. Die Bevölkerung der Bundeshauptstadt wuchs seit 2014 um 5,0 % bzw. 175.000 Personen. Der Bevölkerungsgewinn innerhalb von nur fünf Jahren entsprach damit der Größe der brandenburgischen Landeshautpstadt Potsdam. Das Wachstum des Wohnungsbestandes lag mit 3,0 % vergleichsweise niedriger, der Nachfrageüberhang stieg weiterhin an. Den steigenden Wohnkosten stehen dabei durchaus wachsende mittlere Einkommen der privaten Haushalte (je Einwohner) gegenüber.“

Das Institut RegioKontext führt in diesem Zusammenhang die Datenanalyse und Berichterstellung durch und konzipiert die thematischen Schwerpunkte.

Eine Datenquelle des Wohnungsmarktberichtes ist u.a. die empirica-systeme Immobilienmarktdatenbank.

Berliner Wohnungsmarkt Interaktiv

Ausgewählte Kennziffern des Berliner Wohnungsmarktberichtes sind auch interaktiv abrufbar. Hier geht es zu Wohnungsmarkt interaktiv.