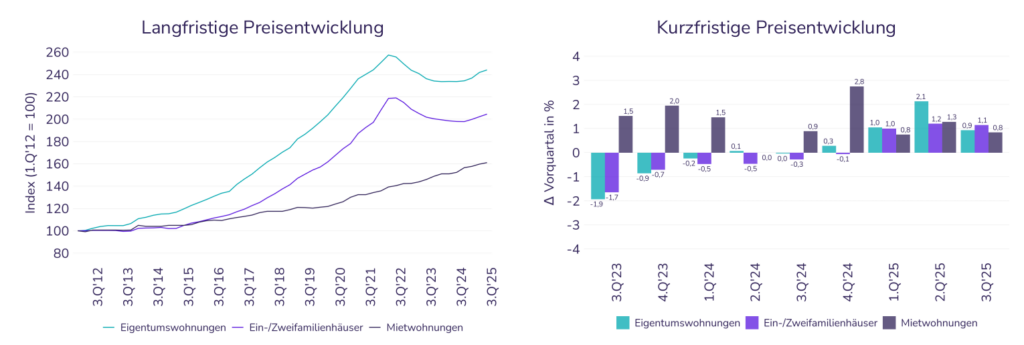

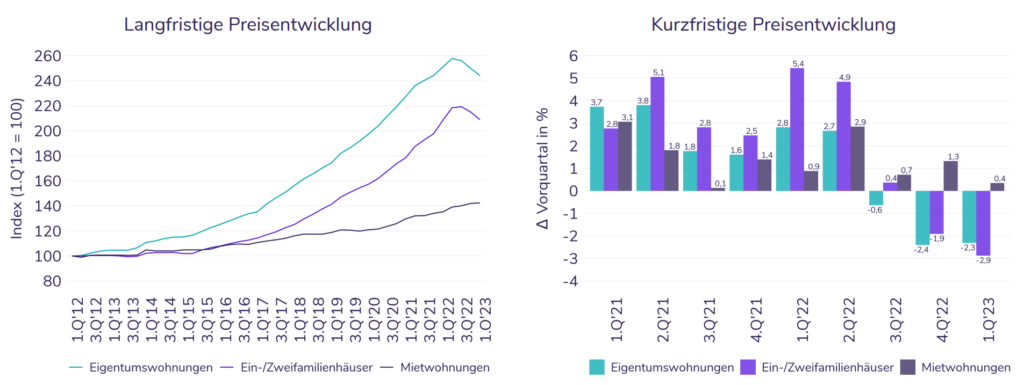

Die Angebotspreise für Wohnungen sinken das dritte Quartal in Folge und sie fielen im Vergleich zum Vorquartal um –2,3 %. Der Zahl offener Verkaufsvorgänge nimmt weiter zu, der Zuwachs flacht im Vergleich zum Vorquartal etwas ab. Im Vergleich zum Vorjahresquartal sind aktuell rd. 48 % mehr Wohnungen im Angebot.

Die Preise für Ein- und Zweifamilienhäuser sinken zwar erst das zweite Quartal in Folge, dafür aber deutlich stärker als im vergangenen Quartal: Sie veränderten sich im Vergleich zum vierten Quartal 2022 um –2,9 %. Gleichzeitig steigt auch hier das Angebot, im Vergleich zum Vorjahr sind aktuell 61 % mehr Häuser zum Verkauf auf dem Markt. Der Kaufmarkt ist nach dem Wendepunkt weiterhin in Katerstimmung und geprägt von sinkenden Preisen, steigenden Verkaufsofferten und fallenden Transaktionen.

Am Mietwohnungsmarkt stiegen die Preise hingegen weiter, mit 0,4 % allerdings weniger stark als im Vorquartal. Das Angebot bleibt hingegen extrem knapp und stagniert auf niedrigem Niveau.

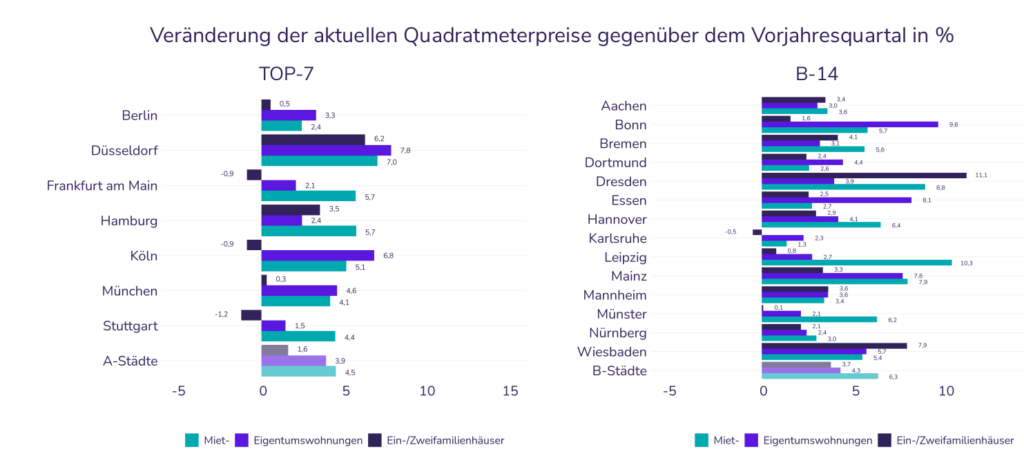

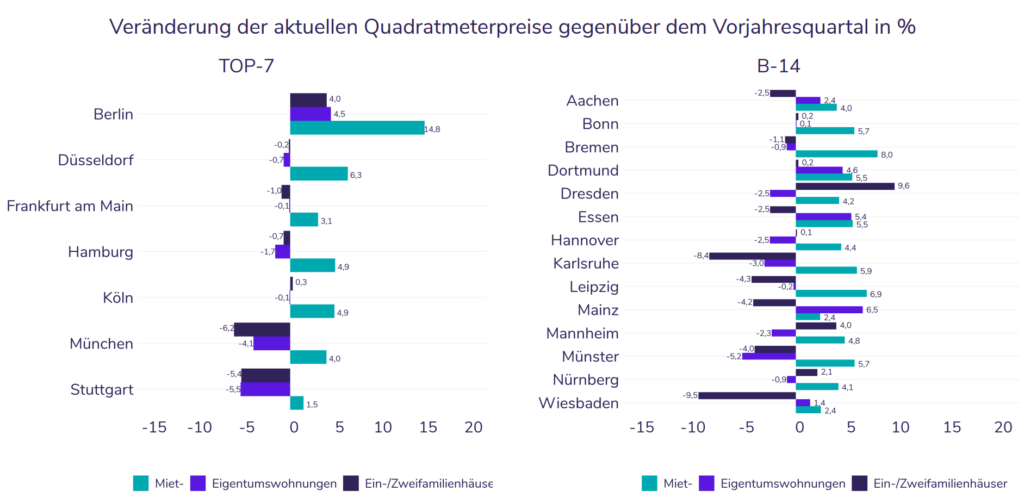

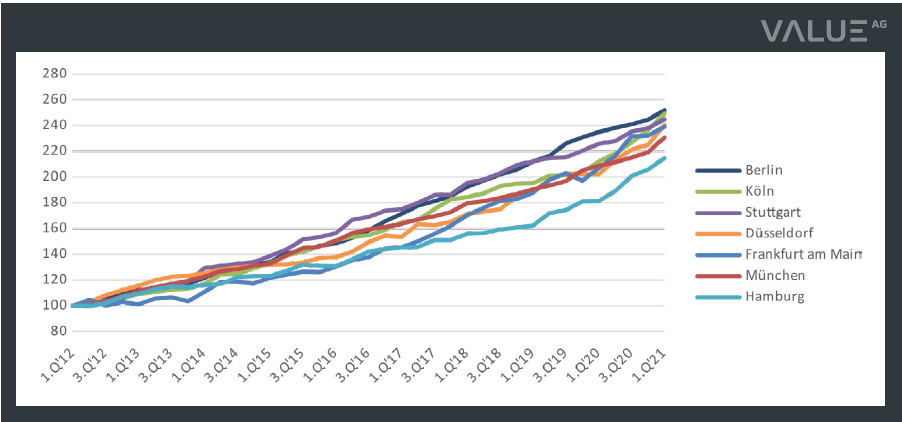

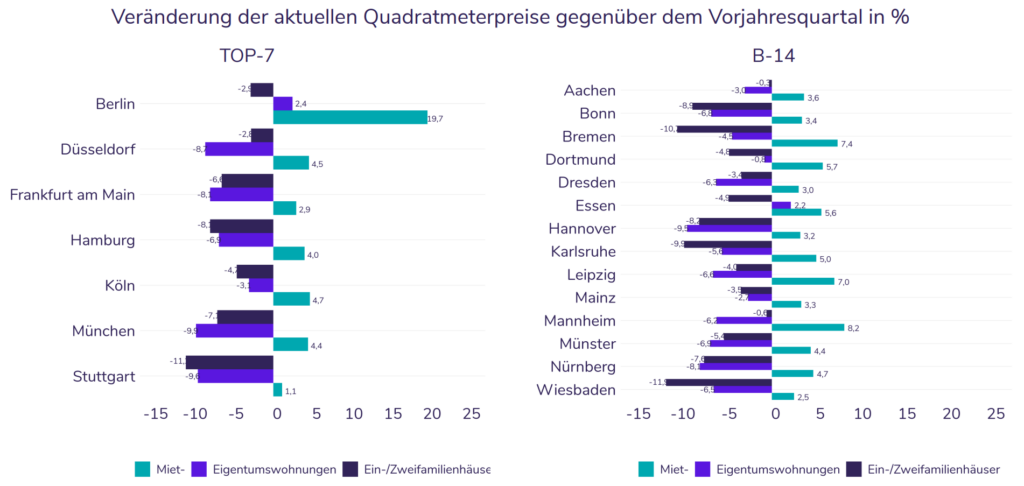

In den Metropolen insgesamt sanken die Preise für gebrauchte Eigentumswohnungen seit dem letzten Jahr um –0,4 %. Dieser vergleichsweise leichte Rückgang ist erneut vorrangig durch die Entwicklung der Bundeshauptstadt Berlin getrieben, wo im Vergleich zum 1. Quartal 2022 die Preise noch um 2,5 % gestiegen sind. In Köln sinken die Preise vergleichsweise moderat (–3,2 %), in Hamburg (–7,1 %), Frankfurt am Main (–8,1 %) und Düsseldorf (–8,6 %), Stuttgart (–9,6 %) und München (–9,8 %) fällt der Rückgang weit stärker aus. Im Vergleich zum letzten Quartal sinken die Preise gebrauchter Eigentumswohnungen auch diesmal in allen Städten. In Berlin (–0,2 %) ist der Rückgang am geringsten, dahinter folgen Hamburg (–2,7 %), Stuttgart (–2,9 %), Frankfurt am Main (–3,2 %), Köln (–3,5 %) sowie München (–3,8 %).

Bei den Mieten zeigt sich erneut ein anderes Bild. In Berlin stiegen die Mietpreise gebrauchter Wohnungen auf Jahressicht um sage und schreibe 19,7 %, dahinter folgen Köln (4,7 %) und Düsseldorf (4,5 %), München (4,4 %) sowie Hamburg (4 %). In Frankfurt am Main (2,9 %) und Stuttgart (1,1 %) war der Anstieg am geringsten. Auch im Vergleich zum letzten Quartal (!) sind die Mieten mit 5 % in Berlin am stärksten gestiegen, dahinter folgen München (2 %), Köln (1,2 %), Frankfurt am Main (1,2 %) und Düsseldorf (0,9 %). In Hamburg (0,7 %) und Stuttgart (0,3 %) ist der Anstieg gering.

Das Angebot ist preisunelastisch, die aktuelle Phase ist noch gekennzeichnet von einer Verkäuferseite mit wenig Verkaufsdruck. Es herrscht zurzeit weder hoch�schnellende Arbeitslosigkeit, noch sind die aktuellen Prolongationskonditionen im Dekadenvergleich untrag�bar geworden undd damit dürfte sich der Preis auch weiterhin nur langsam nach unten bewegen. Die Mieten hingegen steigen weiter und selbst teure Wohnungen sind Mangelware. Es werden zunehmend Index- oder Staffelmietverträge vereinbart wie unsere aktuellen Auswertungen dazu zeigen. Obwohl der Anteil variabler Vermietungen insgesamt gering ist (rd. 2 %) steigt der Druck auf die Mieter stetig an. Die aktuellen Entwicklungen am Mietmarkt, besonders aber das fehlende Angebot, dürfte die Kaufnachfrage langsam wiederbeleben.

Sonderauswertung „Regional Insight“

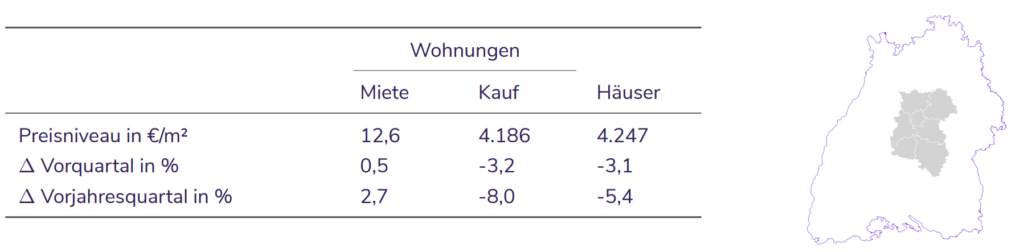

Fokus des Regional Insights ist diesmal der Raum Stuttgart. Die Region liegt zentral in Baden-Württemberg und umschließt die Stadt Stuttgart sowie die umliegenden Landkreise Böblingen, Esslingen, Ludwigsburg, Rems-Murr-Kreis, Reutlingen und Tübingen.

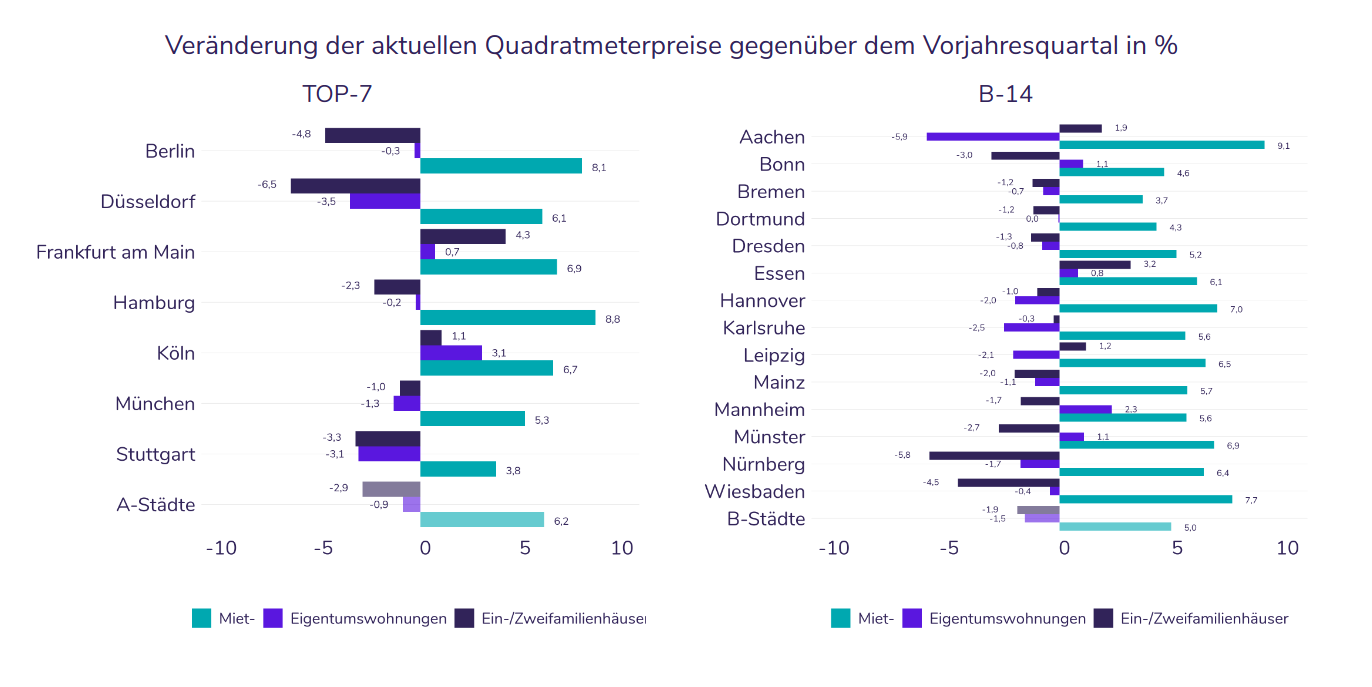

Die Preise für Eigentumswohnungen sanken im Vergleich zum Vorjahr mit –8 % stärker als im bundeswei�ten Schnitt (–2,7 %). Auch die Einfamilienhauspreise sind – anders als im Bundesdurchschnitt (0,2 %) – mit –5,4 % rückläufig, wobei das Preisniveau jeweils weit über dem Bundesdurchschnitt liegt. Umgekehrt hinkt der Mietsanstieg mit 2,7 % dem Bundesdurchschnitt (5,3 %) hinterher.

Detaillierte Informationen zu den Miet- und Kaufpreisentwicklugen in der Region Stuttgart erhalten Sie in unseren VALUE Data Insights.

Den Bericht mit Preistabellen, Grafiken und weiteren Informationen können Sie hier herunterladen.

Die Pressemitteilung finden Sie in kürze hier.