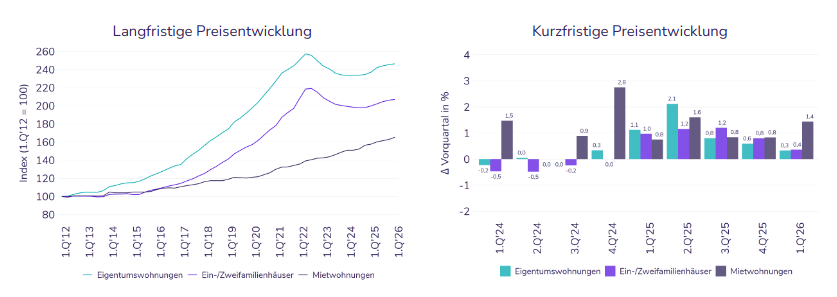

Unsere aktualisierten Immobilienmarktdaten zum 1. Quartal 2026 liegen vor und stehen in der VALUE Marktdatenbank ab dem 13.04.2026 zur Auswertung bereit. Wie gewohnt informiert das Team VALUE Marktdaten mit den VALUE Data Insights über die aktuellen Entwicklungen.

Der Immobilienmarkt startet 2026 mit Rückenwind – aber ohne klare Richtung. Nach der Erholung im Jahr 2025 bleibt das Preisniveau stabil bis steigend, gleichzeitig nimmt die Uneinheitlichkeit der Entwicklung sichtbar zu. Was sich bereits angedeutet hat, setzt sich nun fort: Der Markt bewegt sich nicht mehr im Gleichlauf, sondern driftet auseinander.

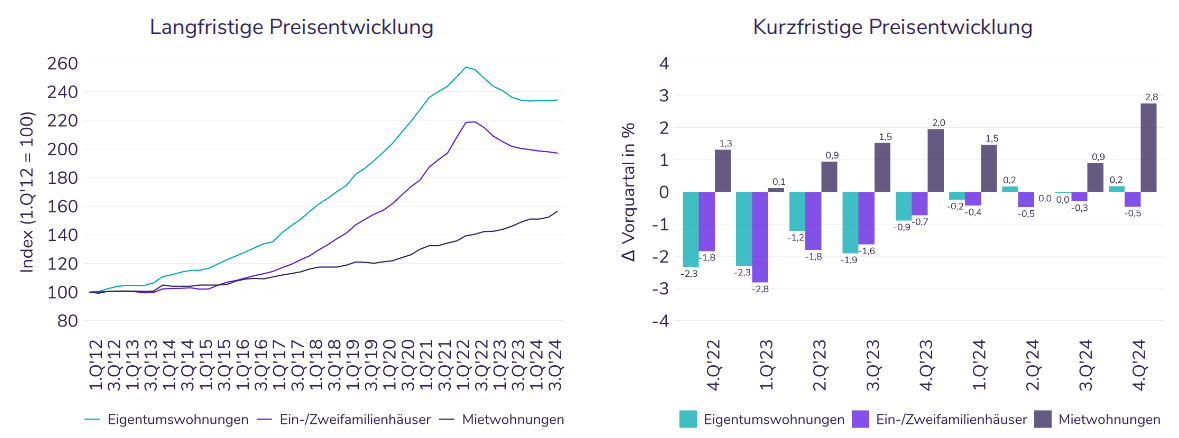

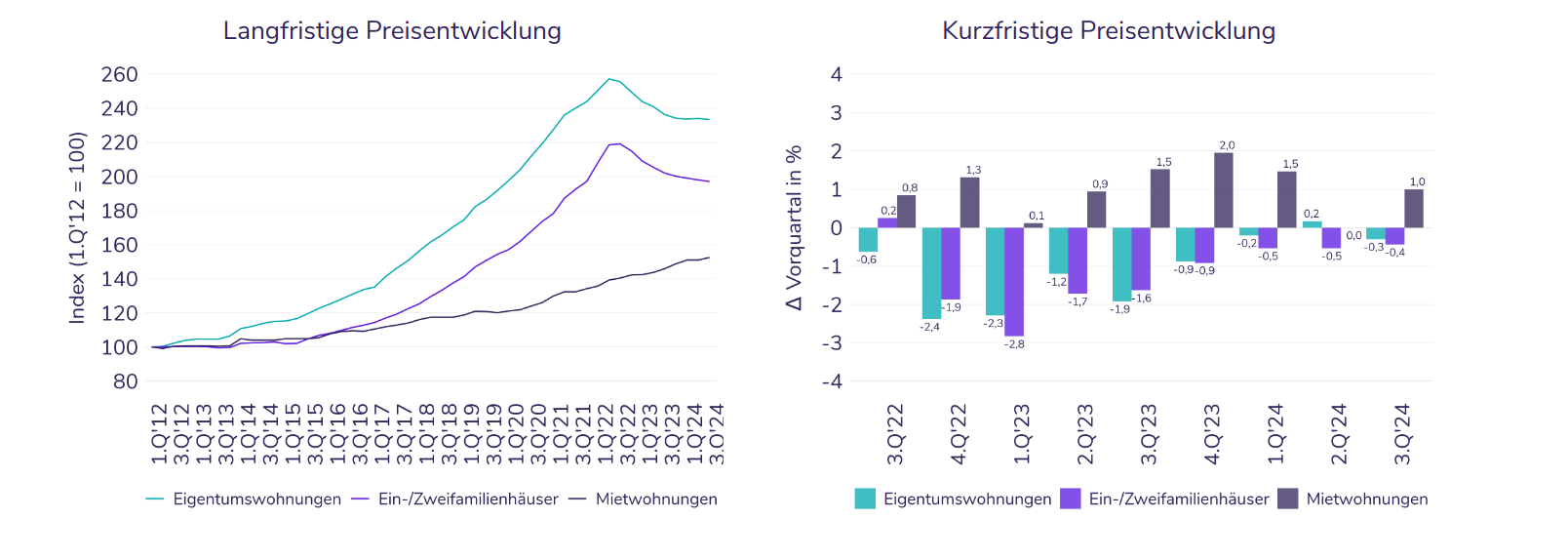

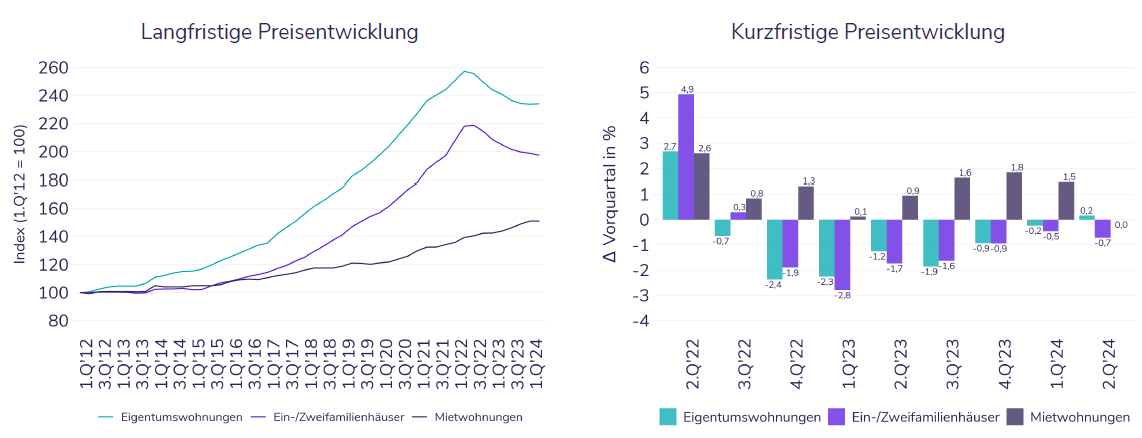

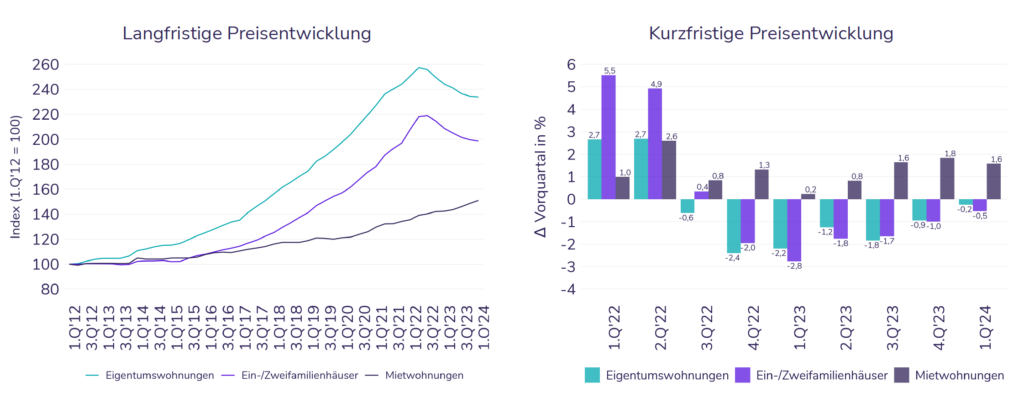

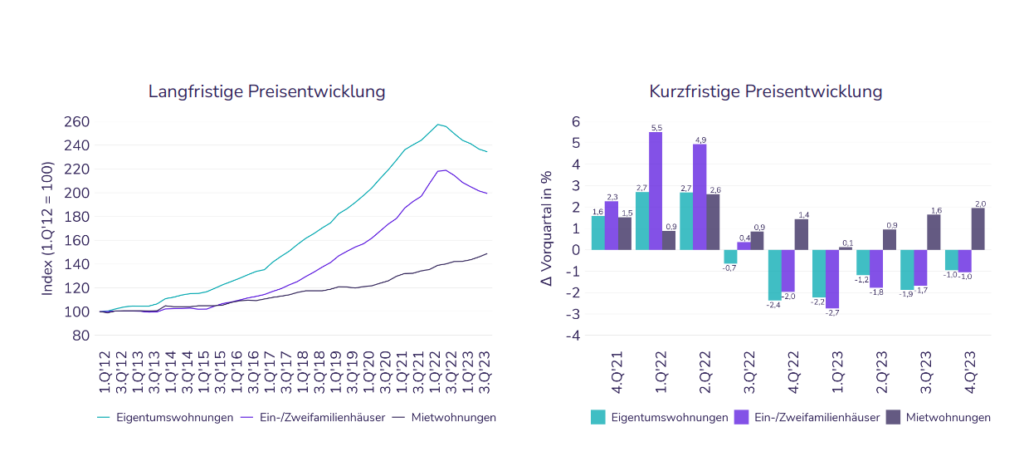

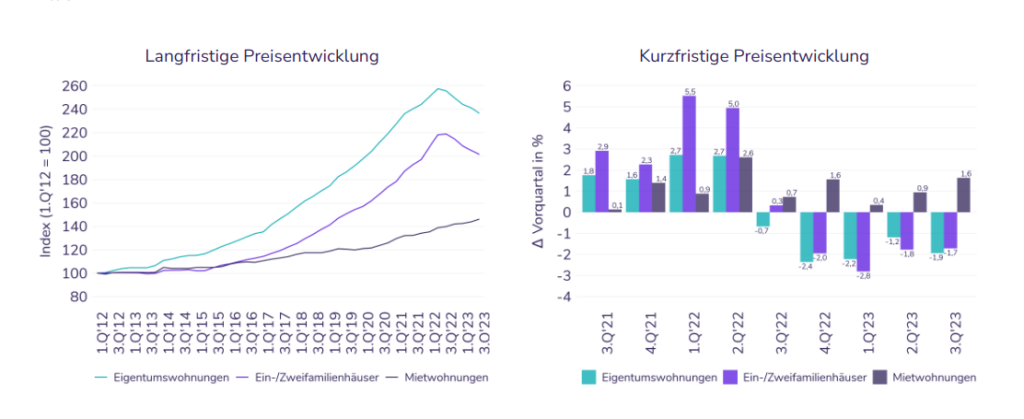

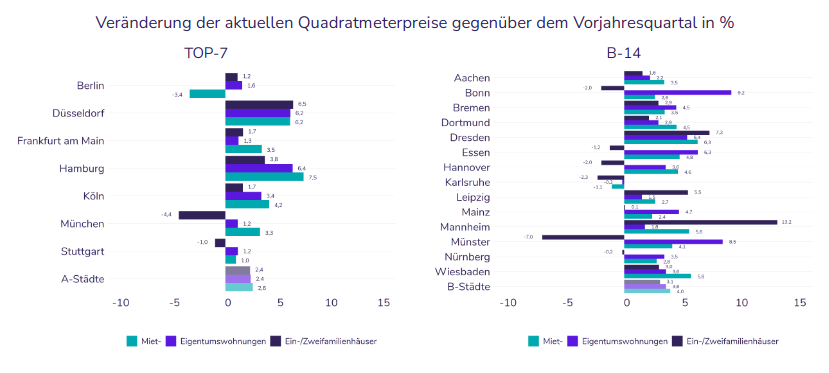

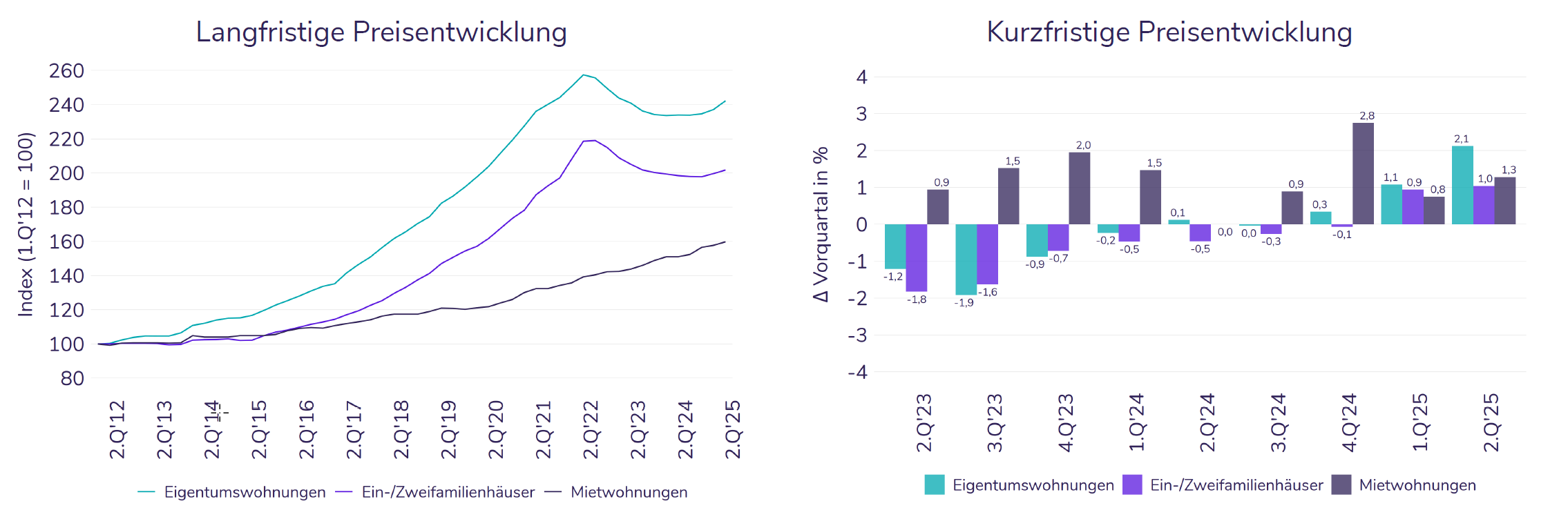

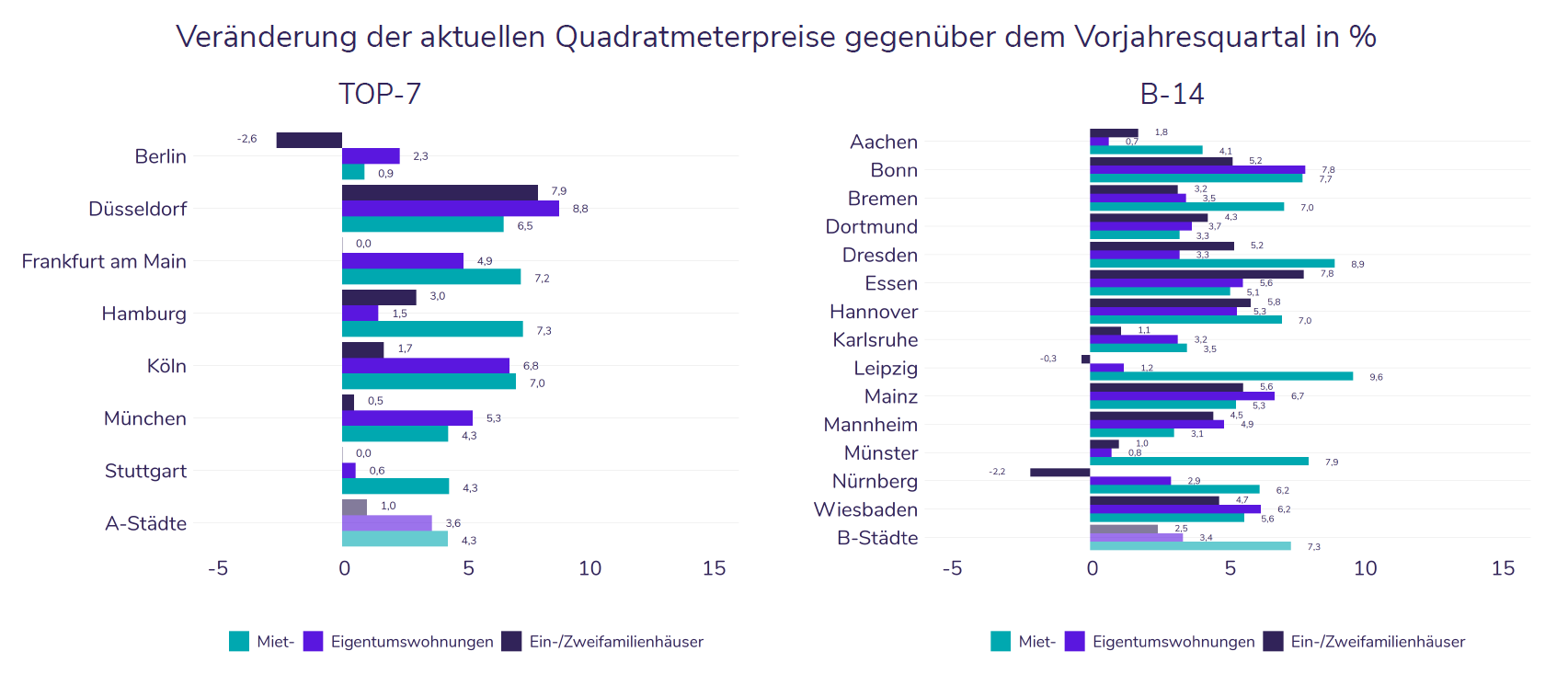

Auf Jahressicht bestätigen die Daten den positiven Trend. Eigentumswohnungen (+3,9 %) und Ein- und Zweifamilienhäuser (+3,6 %) verzeichnen weitere Preiszuwächse. Der Mietmarkt bleibt dabei der dominante Treiber und wächst mit +4,8 % erneut am stärksten.

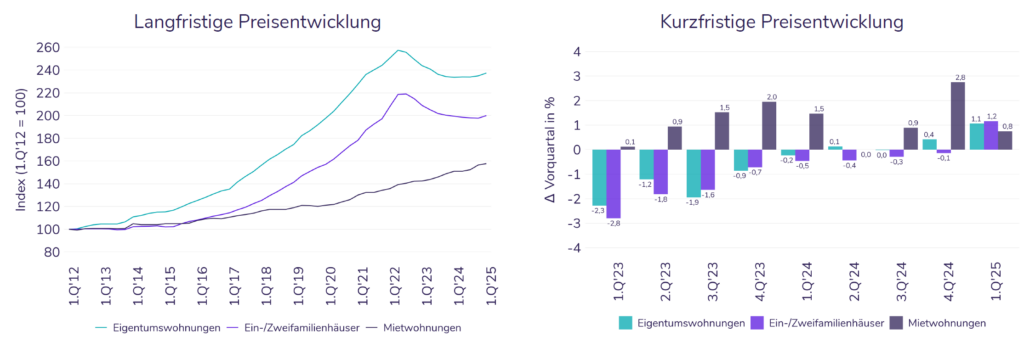

Im Quartalsvergleich zeigt sich jedoch ein deutlich differenzierteres Bild. Die Kaufpreise für Eigentumswohnungen (+0,3 %) und Häuser (+0,4 %) entwickeln sich nur noch verhalten, während die Mieten mit +1,4 % spürbar anziehen.

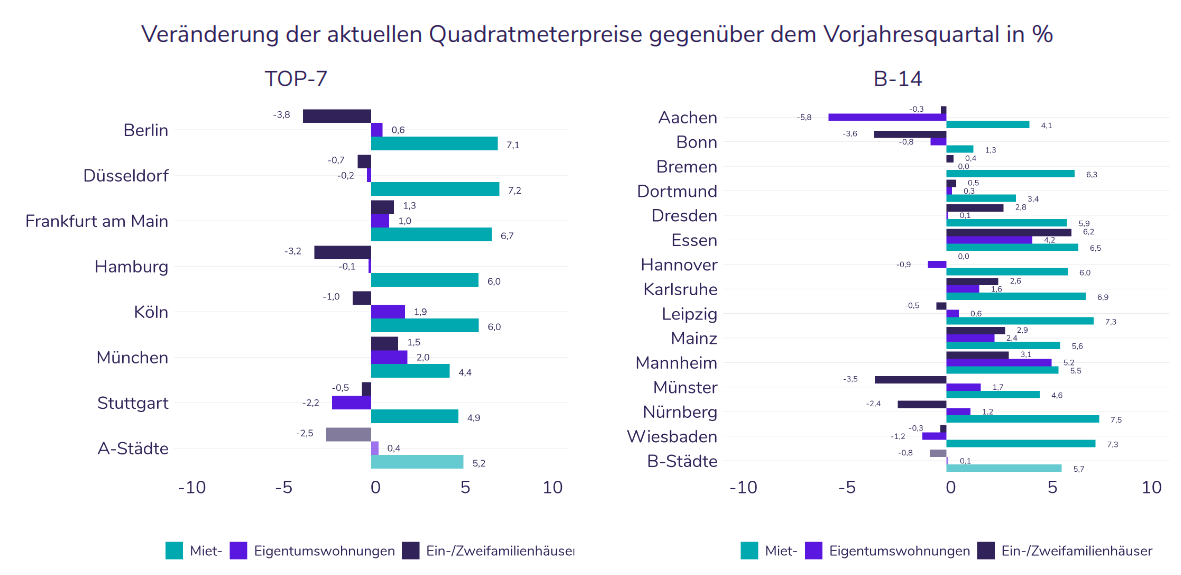

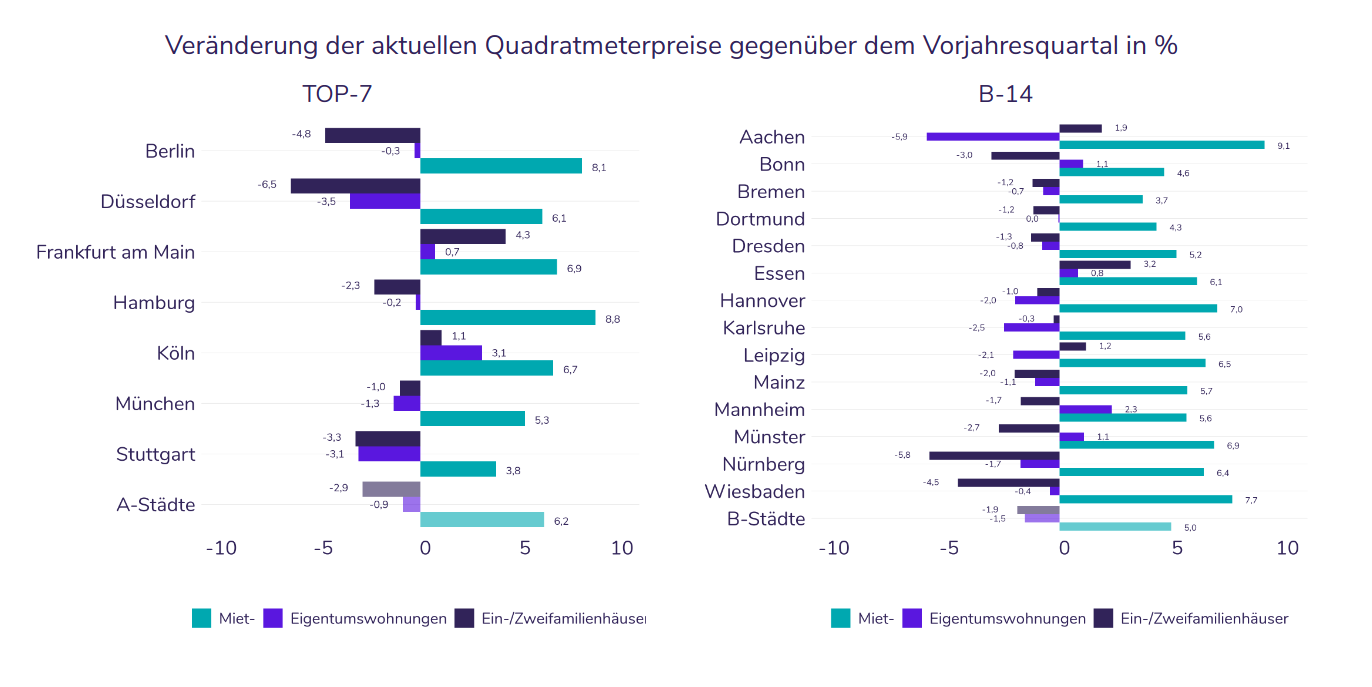

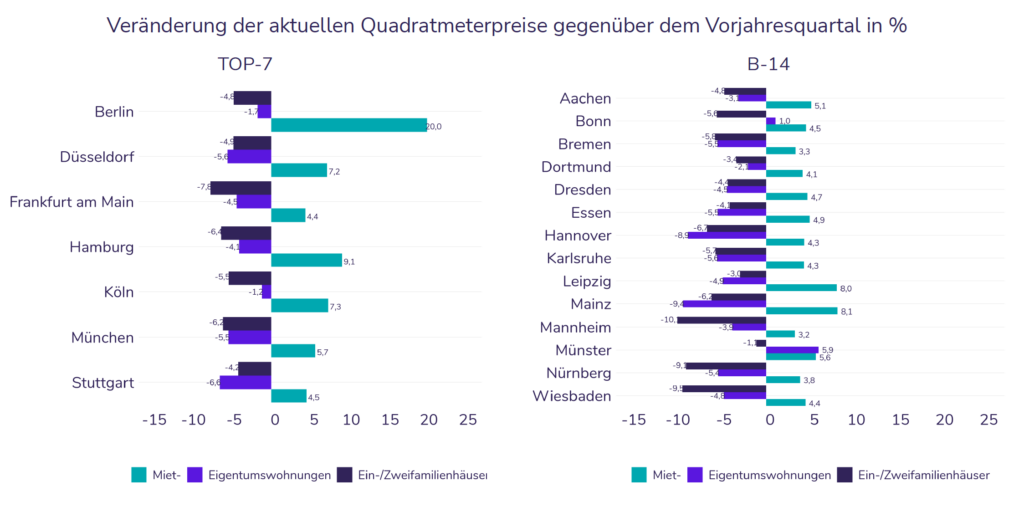

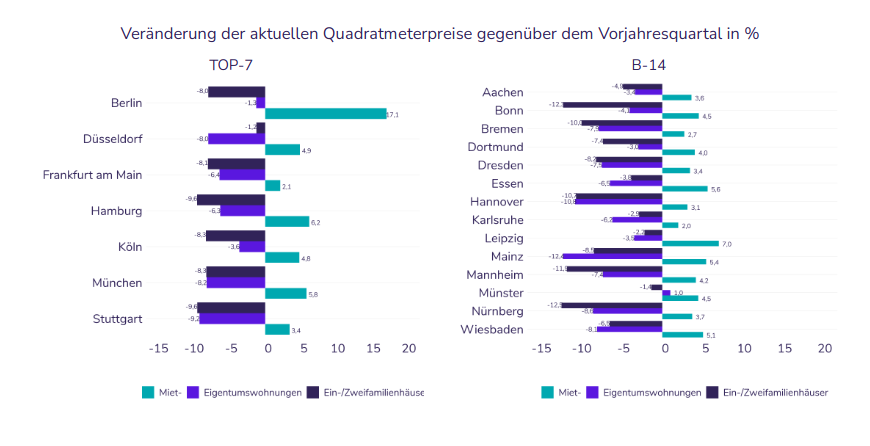

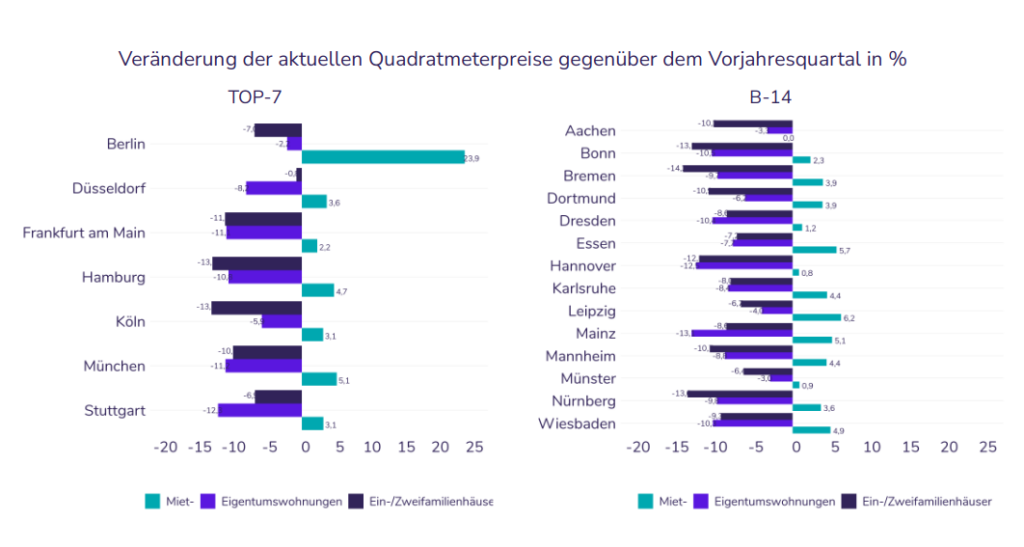

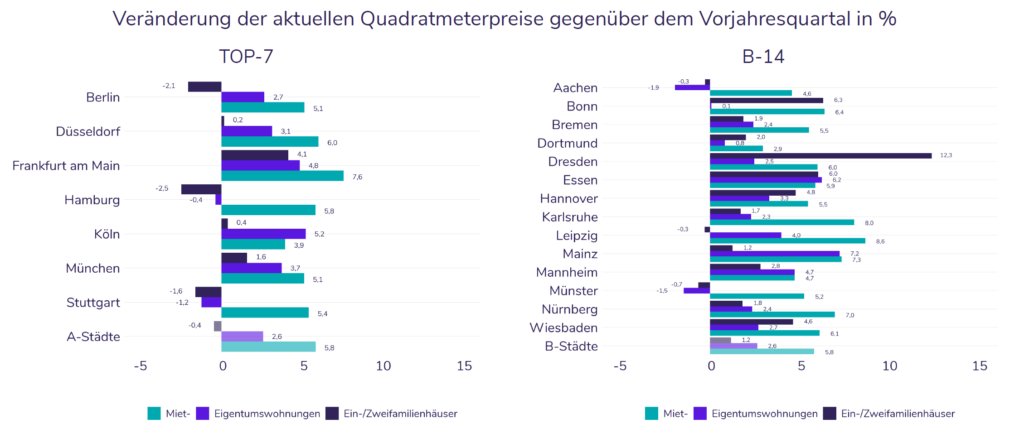

In den Metropolen treten zudem erstmals wieder gegenläufige Bewegungen auf und die Gemengelage ist nicht mehr einheitlich. Die Knappheiten sorgen für eine räumliche und qualitative Verlagerung des Angebotsgeschehens und damit teilweise für vermeintlich rückläufige Mieten, so z.B. in Berlin.

Diese Entwicklung markiert einen Übergang: Weg von einer breit getragenen Markterholung, hin zu einer Phase stärkerer Differenzierung.

Lage, Segment und Objektqualität bestimmen zunehmend die Preisentwicklung und pauschale Marktbewegungen verlieren an Aussagekraft.

Für den weiteren Jahresverlauf 2026 ist daher weniger ein einheitlicher Trend zu erwarten, als vielmehr ein Zusammenspiel mehrerer, teils gegenläufiger Einflussfaktoren.

Für den weiteren Jahresverlauf 2026 ist daher weniger ein einheitlicher Trend zu erwarten, als vielmehr ein Zusammenspiel mehrerer, teils gegenläufiger Einflussfaktoren.

Die aktuellen Zahlen unterstützen also unsere Erwartungen der vergangenen Quartale. An den Rahmenbedingungen hat sich darüber hinaus nicht viel verändert. Mehr zu sagen gibt es also auch nicht. Für die zweite Jahreshälfte 2025 erwarten wir, dass sich der Aufwärtstrend fortsetzt – besonders in den Selbstnutzermärkten.

Die aktuellen Zahlen unterstützen also unsere Erwartungen der vergangenen Quartale. An den Rahmenbedingungen hat sich darüber hinaus nicht viel verändert. Mehr zu sagen gibt es also auch nicht. Für die zweite Jahreshälfte 2025 erwarten wir, dass sich der Aufwärtstrend fortsetzt – besonders in den Selbstnutzermärkten.

Regional steigt allerdings die Verunsicherung – sowohl bei Verbrauchern als auch bei Kreditgebern. Regionen mit Klumpenrisiken in der Exportbasis und damit am Arbeitsmarkt könnten unvermittelt von rückläufiger Nachfrage betroffen sein. Hier gilt es den Markt engmaschig zu beobachten; dabei unterstützen wir gerne mit aktuellen

Regional steigt allerdings die Verunsicherung – sowohl bei Verbrauchern als auch bei Kreditgebern. Regionen mit Klumpenrisiken in der Exportbasis und damit am Arbeitsmarkt könnten unvermittelt von rückläufiger Nachfrage betroffen sein. Hier gilt es den Markt engmaschig zu beobachten; dabei unterstützen wir gerne mit aktuellen