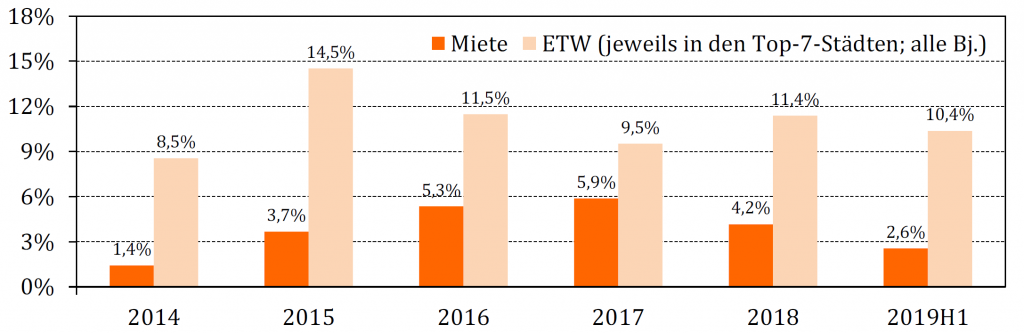

Der empirica-Immobilienpreisindex für das 2. Quartal 2019 liegt jetzt vor. Die Mieten sind ggü. dem Vorjahr in den Top-7 Städten nur noch um 2,6% gestiegen, die Kaufpreise steigen hingegen kaum verändert weiter. In den kreisfreien Städten liegen die Kaufpreise derzeit 2,3% über dem Niveau des vergangenen Quartals. In den Landkreisen ist der Anstieg mit +1,6% etwas geringer.

Miet- und Preisentwicklungen in den Top-7 Städten. Dargestellt ist die Veränderung ggü. dem Vorjahr. (Quelle: empirica ag)

Auch die Preise für EZFH sind weiter angestiegen. Eigenheime in den teuren Städten sind rar und die wenigen Angebote sehr heterogen; Preistrends dürfen daher nicht überinterpretiert werden, schreibt empirica.

Weitere Informationen und die ausführliche Begründung “…warum die Mieten jetzt langsamer steigen…” finden Sie unter empirica.

Der Wohnungsmarktbericht 2019 von JLL liegt vor. Der Bericht liefert als jährlicher Marktbericht strukturelle Informationen zum Wohnungsmarkt Deutschland und diskutiert aktuelle wirtschaftliche/demografische Entwicklungen sowie deren Auswirkungen für den deutschen Wohnungsmarkt. Er ergänzt den halbjährlich erscheinenden Wohnungsmarktüberblick von JLL, der sich überwiegend mit aktuellen Marktentwicklungen befasst.

Deckblatt: Wohnungsmarktreport Berlin 2019 (Quelle: BERLIN HYP & CBRE)

Der Berliner Wohnungsmarkt war 2018 erneut von deutlichen Miet- und Kaufpreissteigerungen geprägt. Die Angebotsmieten für Wohnungen stiegen um 5,6 Prozent auf 10,34 Euro pro Quadratmeter und Monat. Damit hat sich der Anstieg im Vergleich zu 2017 etwas verlangsamt – damals erhöhten sich die Angebotsmieten um 8,8 Prozent. Die Angebotskaufpreise für Eigentumswohnungen sind im Vergleich zum Vorjahr hingegen ähnlich stark angestiegen. Mit einem Plus von 12,0 Prozent erhöhte sich der durchschnittliche Kaufpreis 2018 auf 4.150 Euro pro Quadratmeter. 2017 lag der Anstieg bei 12,7 Prozent. Dies ist ein Ergebnis des aktuellen Wohnmarktreports Berlin, der jährlich gemeinsam von der Immobilienbank Berlin Hyp AG und dem globalen Immobiliendienstleister CBRE GmbH herausgegeben wird. Der Bericht analysiert die aktuellen Entwicklungen auf dem Berliner Wohnungsmarkt und wertet hierfür unter anderem mehr als 40.000 Mietwohnungsangebote für die insgesamt 190 Postleitzahlgebiete Berlins aus. Aufgrund der Datendichte können auch kleinräumige Entwicklungen beobachtet und verlässliche Ergebnisse erzielt werden.

Deckblätter Wohnungsmarktberichte (Stadt Dortmund, Stadt Bielefeld, Stadt Leipzig, Kommunalverband Niedersachsen Bremen e.v., Stadt Leverkusen, NRW Bank)

Aktuelle Immobilienmarktdaten sind eine wichtige Säule der amtlichen Wohnungsmarktbeobachtung bei Ländern und Kommunen. Angebotsmieten messen den Pulsschlag der Wohnungsmärkte und verweisen damit auf Handlungsfelder und wohnungspolitische Interventionsbedarfe. Sie reagieren schnell auf Marktengpässe und zeigen ebenso frühzeitig die Erfolge von wohnungs- und städtebaupolitischen Maßnahmen an.

Wir freuen uns, dass wir auch in diesem Jahr wieder zahlreiche Akteure der amtlichen Wohnungsmarktbeobachtung mit unseren Immobiliendaten dleirekt oder indirekt (über unsere Kunden) unterstützen konnten. Frei nach dem Motto:

Händische Zeitungsanalyse war gestern.

Hier finden einige Beispiele diesjähriger Neuerscheinungen (ohne Anspruch auf Vollständigkeit): Bremen , NRW , Rheinland-Pfalz , Nürnberg , Aachen , Leverkusen , Dortmund , Bielefeld , Düsseldorf , Tübingen oder Leipzig . Neben der reinen Marktberichterstattung werden unsere Wohnungsmarktdaten auch in weiteren Bereichen benötigt und genutzt, so z.B. bei der Erstellung grundsicherungsrelevanter Mietspiegel oder weiteren Fragen im Rahmen von KDU (Kosten der Unterkunft); wie auch in den Planungsämtern und Wirtschaftsförderungen oder im Rahmen der Sozialberichtserstattung. Vorsprung durch Information gilt eben auch in öffentlichen Körperschaften. Kontaktieren Sie uns gerne falls Sie Fragen oder Interesse haben.

Pünktlich zur Expo Real 2018, stehen unsere Immobilienmarktdaten für das dritte Quartal 2018 bereit. Auch unser Immobilienmarktinformationssystem, der empirica-systeme Analyst wurde für unsere Kunden zum Quartalswechsel wieder um neue Features erweitert. Anhand unserer Immobilienmarktdaten haben wir die aktuelle Immobilienmarktentwicklung auf dem Wohnungsmarkt, im Kontext einer aktuellen Fragestellung, beleuchtet.

Weiterer Preisanstieg in den Top-7

Indexpreisentwicklung für Wohnungen zum Kauf, Jan. 2018 – Sep. 2018 (Median, kein Neubau, kein Erstbezug nach Sanierung). Quelle: empirica-systeme Marktdatenbank

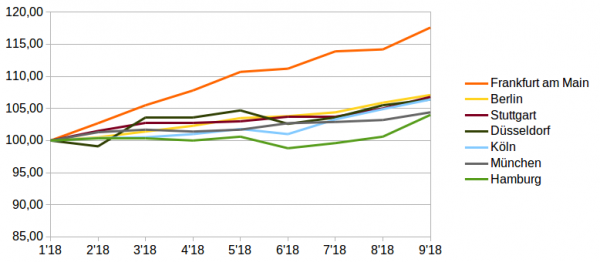

Nach unseren aktuellen Zahlen ist immer noch kein Wendepunkt in Sicht. Der “Superzyklus” läuft somit weiter, aber nicht überall gleich dynamisch. Vielleicht deutet sich eine Seitwärtsbewegung teilweise auch schon an. Aber nicht in Frankfurt! Hier stiegen die Preise für gebrauchte Eigentumswohnungen (keine Neubau und kein Erstbezug) seit Anfang des Jahres im Median um mehr als 17%. Zum Vergleich: Berlin, Stuttgart, Köln und Düsseldorf folgen mit 6-7% im selben Zeitraum, München und Hamburg liegen mit rd. 4% noch weiter dahinter.

Frankfurt hebt sich ab

Ob die Entwicklung in Frankfurt durch ein “Brexit gains Narrativ” zu begründen ist, wie es die UBS im aktuellen BubbleIndex beschreibt, sei einmal dahin gestellt. Bei Betrachtung der Preisverteilung fällt jedenfalls auf, dass besonders die unteren und mittleren Marktsegmente im Laufe des Jahres eine recht starke Teuerung erfuhren. Im unteren Dezil beträgt das Delta zwischen Januar und September bis zu 20%. Die Preisanpassungen im oberen Dezil tendieren hingegen gegen Null. Auf den Raum übertragen heißt das: Im Zentrum laufen die Preise seitwärts, am Rand steil nach oben; der Markt wird homogener.

Umland und B Städte mit höherer Dynamik

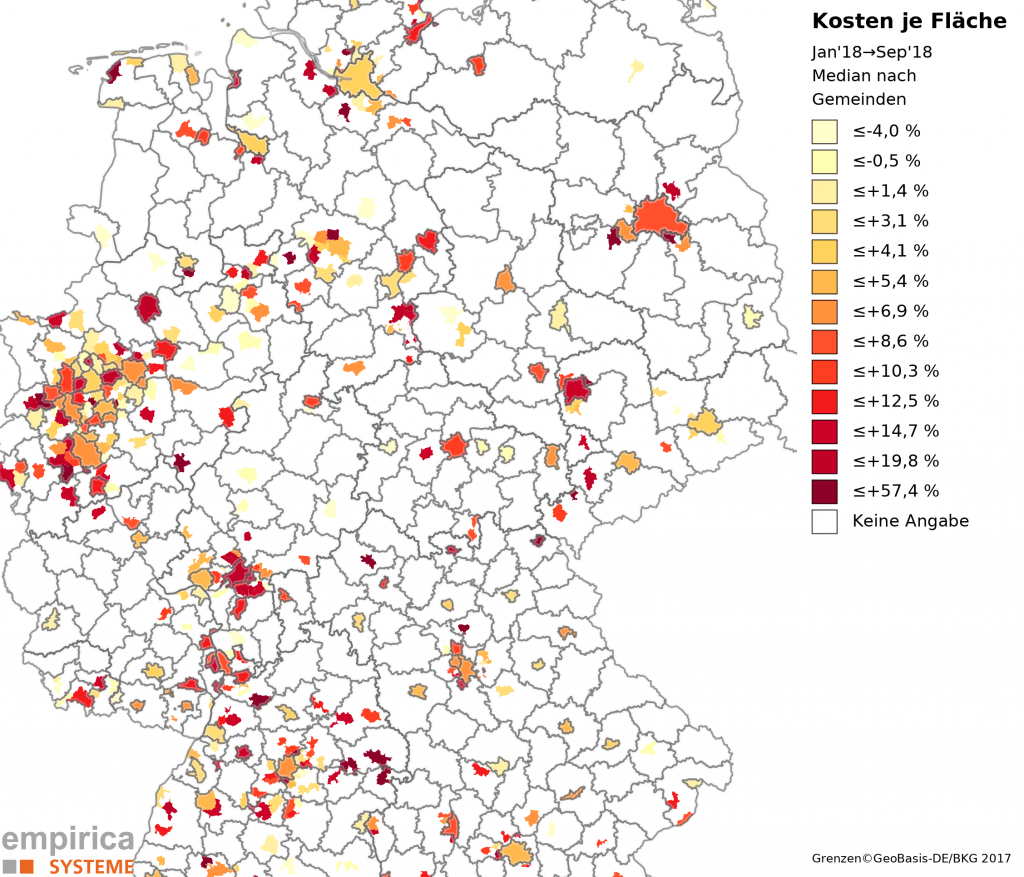

Dieses Bild erstreckt sich auch über die Frankfurter Stadtgrenzen hinweg, z.B. nach Offenbach: Im Median stiegen die Preise hier mit über 18% im Vergleichszeitraum noch stärker als in Frankfurt selbst, besonders in den Bezirken Kaiserlei und Stadtmitte. Brexit hin oder her, eine hohe Nachfrage trifft in der Region auf ein geringes Angebot. Deswegen hat Frankfurt den Median von 5.000 Euro je m² für unsanierte Bestandswohnungen im September auch gerissen. Auf unserer Karte zur Kaufpreisentwicklung in den Gemeinden seit Januar 2018 ist Frankfurt damit die einzige Metropole in Dunkelrot.

Kaufpreisentwicklung in den Gemeinden seit Januar 2018 (Median, kein Neubau, kein Erstbezug nach Sanierung); Quelle: empirica-systeme Marktdatenbank

Diese Einfärbung bleibt ansonsten nur Küsten- und Umlandgemeinden sowie B- , C- und D Städten vorbehalten (z.B. Offenbach >18%, Bochum, Zwickau und Münster >15%).

Die Karte illustriert auch die Ausstrahlung der Zentren auf ihr Umland, sofern genügend Fälle zur Messung vorlagen. Insgesamt zeigt sich, dass die Dynamik, wie sie in den letzten Jahren in den Metropolen messbar war, nun an anderen Standortkategorien stattfindet. Die räumliche Dimension überlagert die zeitliche Dimension. Der Zyklus ist durch eine Gleichzeitigkeit des Ungleichzeitigen charakterisiert. Ende des Zyklus absehbar? Ein Blick auf die Rendite

Auch im dritten Quartal 2018 schossen die Angebotspreise von Kaufobjekten weiter in die Höhe. Ausgehend von einem ohnehin schon hohen Niveau sind die Kaufpreise von inserierten Eigentumswohnungen in den 7 A-Städten gegenüber dem Vorjahresquartal nochmals um 11,9% gestiegen, in den 14 B-Städten betrug der Anstieg 8,0%. Die Mietpreise legten ebenfalls weiter zu, hinken mit einer jährlichen Wachstumsrate von zuletzt 5,7% in den A-Städten und 3,6% in den B-Städten jedoch weiterhin den Preissteigerungen der Kaufobjekte hinterher.

Es ist nicht neu, die Divergenz zwischen Miet- und Kaufpreisen hängt an Niedrigzinsen und einem Mangel an rentableren Anlagealternativen. Neu ist aber, dass die Preisanstiege schon messbar die Flucht der Großstädter ins Umland fördert und Landeier beginnen, die Schwarmstädte wie München oder Berlin zu meiden. So wachsen etwa Mainz oder Bremen mittlerweile schneller als Berlin, während die Hauptstadt zunehmend Menschen ans Umland verliert.

Erfolgreiche Investoren wissen früher, welche Regionen verlieren oder gewinnen, weil es es solche und andere Analysen bei empirica regio gibt. Und das ist auch neu!

Neues Tool: empirica regio

Seit 2012 bietet die empirica-systeme Marktdatenbank aktuelle und umfassende Informationen zu Preisen, Mieten und Renditen des deutschen Immobilienmarktes. Neben diesem etablierten Analysetool für die Immobilienwirtschaft bietet empirica regio nun einen einfachen Onlinezugang zur empirica Regionaldatenbank mit regionalen Rahmendaten für die Immobilienwirtschaft.

Deckblatt: LEG-Wohnungs-Marktreport NRW 2018 (Quelle: LEG 2018)

Der aktuelle LEG-Wohnungsmarktreport für NRW liegt vor. Die Studie der LEG in Kooperation mit CBRE beleuchtet das Marktgeschehen an den Wohnungsmärkten in NRW und konzentriert sich in der aktuellen Ausgabe auf die zwölf Top-Standorte Nordrhein-Westfalens. Dazu wurden zahlreiche Immobilienmarktdaten ausgewertet und um sozio-ökonomische Fakten ergänzt. Angebotsmieten für Wohnungen in Nordrhein-Westfalen

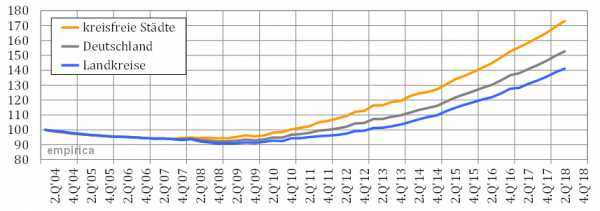

Es geht weiter: Die Immobilienpreise und die Mieten kletterten auch im 2. Quartal 2018, wie der aktuelle Immobilienpreisindex von empirica verrät. Seit Beginn der Zeitreihe im 1. Quartal 2004 sind die inserierten Kaufpreise für neue Eigentumswohnungen um 52,7% gestiegen, in den kreisfreien Städten um 73,2%. In Landkreisen haben sie im selben Zeitraum um 41,1% zugelegt.

empirica-Immobilienpreisindex: ETW, Neubau, 1.Q‘04=100 (Quelle: empirica ag 2018)

Wenn nichts Neues passiert, gibt es auch nichts Neues zu berichten. Solange man auch sucht, Wendepunkte sind nicht auffindbar – zumindest nicht in unseren Immobilienmarktdaten. Aber das ist ja auch keine schlechte Nachricht. Oder?

Weitere Informationen zum empirica-Immobilienpreisindex erhalten Sie von empirica.

Bei Fragen zu unseren Immobilienmarktdaten kontaktieren Sie uns hier

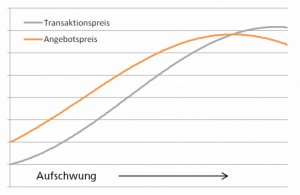

Schema: Verhältnis von Transaktionspreisen und Angebotspreisen im Zyklus

so lautete eine These in unserem Beitrag mit dem Titel, Angebotsdaten sind heute wichtiger denn je. Begründet haben wir dies durch die sinkenden Verhandlungsspielräume angesichts der Marktentwicklungen.

Nun wurden wir vielfach gefragt, ob wir dazu aktuelle empirische Belege vorlegen können: Jein, lautet die Antwort. Dazu wäre eine objektscharfe Verschneidung mit Transaktionsdaten vonnöten, um etwaige Mittelwerteffekte auszuschließen. Um die These aber trotzdem mit ein wenig Empirie zu unterfüttern, haben wir uns einmal den Frankfurter Wohnungsmarkt durch die Mittelwertbrille angeguckt und siehe da, die Tendenz ist sichtbar. Sowohl im Neubausegment als auch in Bestandssegmenten haben sich die Unterschiede zwischen Angebotspreisen und Transaktionspreisen im Mittel teilweise deutlich verringert.

Transaktionsabschläge in Frankfurt am Main

1. Eigentumswohnungen (Neubau) in Frankfurt am Main. Abweichung (rechte Y-Achse) der mittleren Angebots- und Transaktionspreise (linke Y-Achse) im Zeitverlauf – Halbjahresprojektion der Angebotsdaten (Quellen: Transaktionsdaten: Immobilienmarktbericht 2018, Gutachterausschuss Frankfurt am Main, Angebotsdaten: empirica-systeme)

The Catella Group has examined the housing markets in 19 European countries:

– The lowest yield of all European residential markets can be found in Stockholm with 1.50%, followed by Zurich with 2.20%. The highest yield can be found in Krakow with 7.44%, followed by Warsaw with 6.15%. The average European yield is at 3.97%.

– The lowest average rent is in Vilnius with 8.75 €/sqm, closely followed by Riga with 9.25 €/sqm. The most expensive rental flats by far are found in London with average prices of 40.78 €/sqm. Behind that, the continental city of Bern follows with 34.10 €/sqm. The average price of the 54 presented rental prices in Europe is at 15.21 €/sqm.

– The city of Vilnius has the lowest purchase prices for owner-occupied flats with an average of 1,470 €/sqm. The second lowest city is Wroclaw with 1,520 €/sqm. The most expensive prices per square meter for owner-occupied flats are also paid in London with 16,935 €/sqm. Zurich is in second place with 10,070 €/sqm and therefore ahead of Paris, where the average price is 10,030 €/sqm.

“The demand pressure in the European commercial residential markets will sustain. In 31 of 59 cities, a slight decline of yields is expected by the end of the year, while increasing yields aren’t expected in any European city”, explains Dr. Thomas Beyerle, Head of Group Research at Catella.

The results are also available as a map; Here you will also find detailed information on the German top 7 locations.

Further information can be found in their press release.

This website uses cookies to improve your experience while you navigate through the website. Out of these, the cookies that are categorized as necessary are stored on your browser as they are essential for the working of basic functionalities of the website. We also use third-party cookies that help us analyze and understand how you use this website. These cookies will be stored in your browser only with your consent. You also have the option to opt-out of these cookies. But opting out of some of these cookies may affect your browsing experience.

Necessary cookies are absolutely essential for the website to function properly. This category only includes cookies that ensures basic functionalities and security features of the website. These cookies do not store any personal information.

Any cookies that may not be particularly necessary for the website to function and is used specifically to collect user personal data via analytics, ads, other embedded contents are termed as non-necessary cookies. It is mandatory to procure user consent prior to running these cookies on your website.