Der Wohnungsmarktüberblick H1-2019 von JLL gibt einen Überblick über den deutschen Markt für Wohnimmobilien mit demographischen und sozioökonomischen Trends, der Entwicklung des Wohnungsmarktangebots, der Miet- und Kaufpreise sowie dem Investmentmarkt mit Fokus auf die Big 8 Cities: Berlin, Hamburg, München, Köln, Frankfurt, Düsseldorf, Stuttgart und Leipzig.

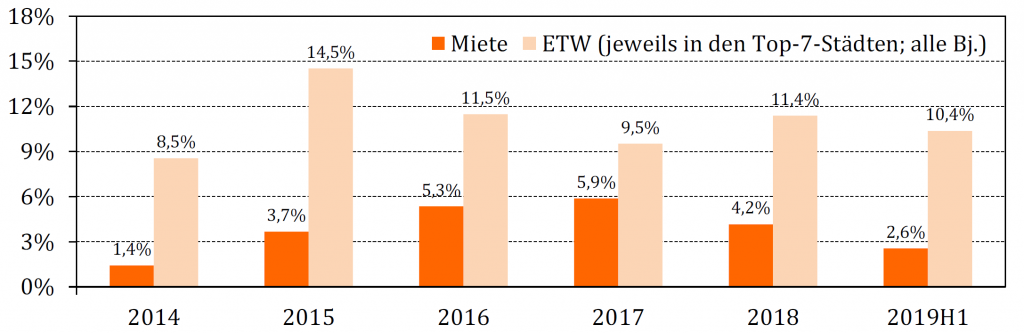

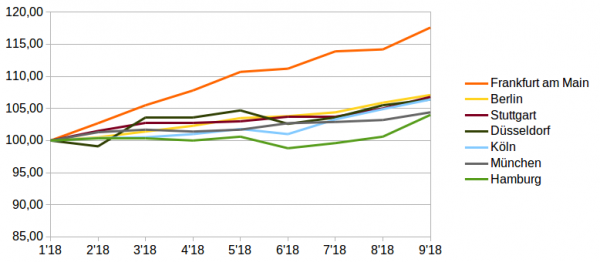

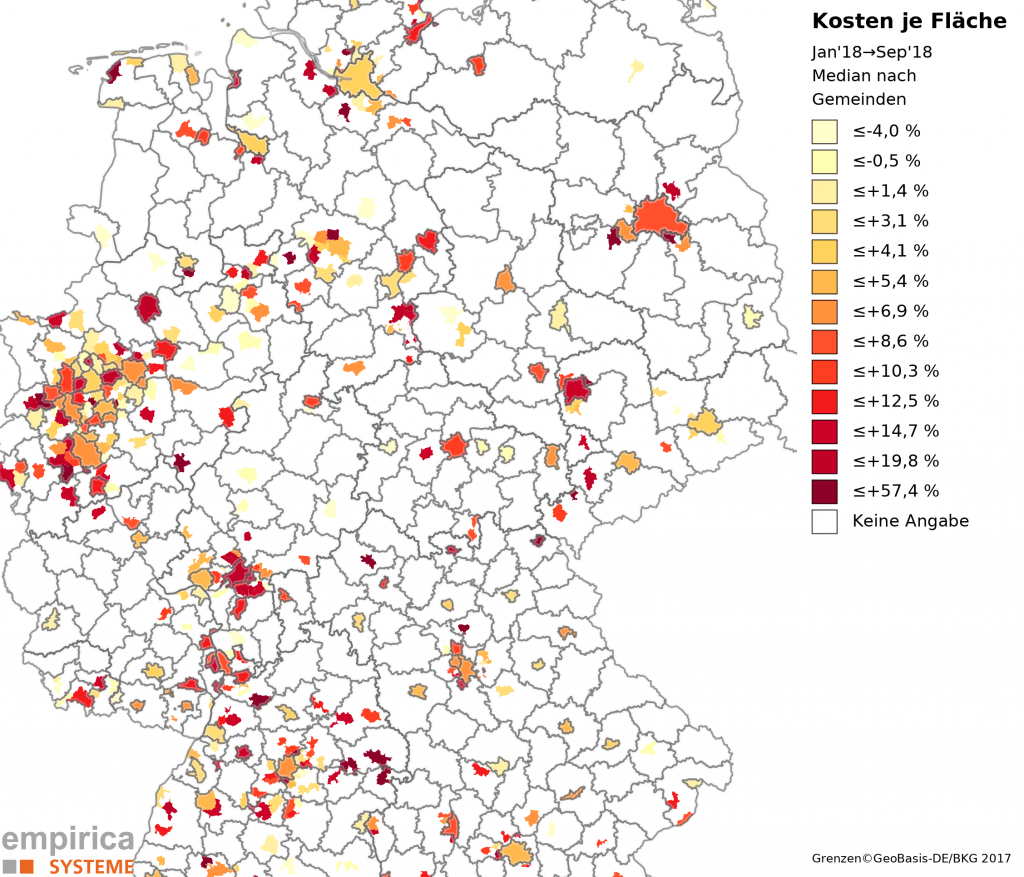

“Im H1 2019 haben sich die angebotenen Mietpreise in den 8 von JLL untersuchten Städten (s.o.) gegenüber dem Vorjahreswert im Mittel um ca. 2,3 % erhöht. Damit hat das Wachstum der Mietpreise an Dynamik verloren. Diese Entwicklung lässt sich darauf zurückführen, dass die Einkommen in den letzten Jahren nicht im gleichen Maße wuchsen wie die Mieten – daher ist gerade in den Ballungszentren die Wohnkostenbelastung deutlich angestiegen, was zu einer Verschiebung der Nachfrage in die innerstädtische Peripherie und das Umland der Ballungszentren geführt hat. Mit einer mittleren Preissteigerung von 6,7 % hat sich das Kaufpreiswachstum gegenüber dem Vorjahr weiter vom Mietpreiswachstum entkoppelt. Der Vergleich zu der 5-Jahres-Preisentwicklung (8,3 %) zeigt allerdings, dass auch die Preisentwicklung etwas an Fahrt verloren hat. Angesichts bestehender Defizite und Flächenknappheit ist im Bereich des Wohnungsneubaus weiterhin keine Entlastung in Sicht. Zudem führt die Diskussion um wohnungspolitische Eingriffe in den Wohnungsmarkt zu einer steigenden Unsicherheit bei den Investoren und Entwicklern. Dies könnte zur Folge haben, dass Kapital aus dem Mietwohnungsmarkt abgezogen und auf andere Assetklassen verlagert wird, sodass es zu einer Abnahme der Neubautätigkeiten kommt”, heißt es in dem Bericht von JLL.

Weitere Informationen und den Bericht zum Download erhalten Sie unter: https://www.jll.de/de/trends-and-insights/research/wohnungsmarktueberblick