Die Investitionsbank Berlin legte im März 2021 gemeinsam mit der Senatsverwaltung für Stadtentwicklung und Wohnen den IBB Wohnungsmarktbericht 2020 vor. Das Bevölkerungswachstum geht 2019 spürbar zurück, die Baufertigstellungen sind mit 18.999 Wohnungen auf höchstem Stand seit 1998 aber das Wohnungsdefizit bleibt weiter auf hohem Niveau und die mittlere Angebotsmiete liegt berlinweit bei 10,14 EUR/m² (Median), in der Innenstadt fast flächendeckend über 13,00 EUR/m². Die Mieten sind dabei erstmals gesunken, heißt es in der Pressemitteilung.

Der Wohnungsmarktüberblick H2-2020 von JLL gibt einen Überblick über den deutschen Markt für Wohnimmobilien mit demographischen und sozioökonomischen Trends, der Entwicklung des Wohnungsmarktangebots, der Miet- und Kaufpreise sowie dem Investmentmarkt mit Fokus auf die Big 8 Cities: Berlin, Hamburg, München, Köln, Frankfurt, Düsseldorf, Stuttgart und Leipzig. “Miet- und Kaufpreise driften weiter auseinander – und auch im Umland wird es teurer” ist eine der Kernbotschaften für das Pandemie-geprägte zweite Halbjahr 2020. Im Corona-Jahr 2020 stellt JLL einen verstärkten Aufholprozess im Umland der Metropolen fest, der aber bereits schon länger andauere: “So ist der Kaufpreisanstieg im Umland der acht deutschen Städte durchschnittlich um fast +50 % höher als in den Kernstädten.”

Weitere Informationen erhalten Sie unter www.jll.de/de

Der Bericht mit deatillierten Auswertungen des Immobilienmarktes in den Top-8 Städten kann hier heruntergeladen werden.

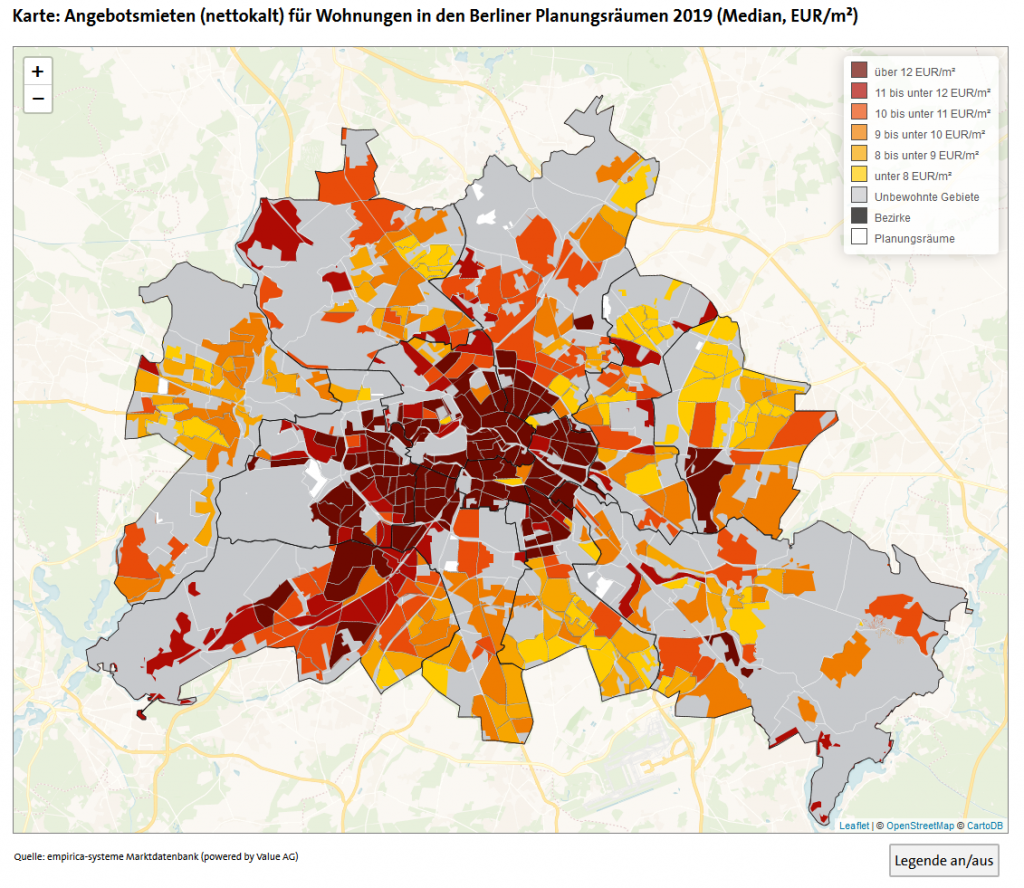

Der Wohnungsmarktbericht 2019 beleuchtet anhand zahlreicher Faktoren die Situation am Berliner Wohnungsmarkt, und diese war in 2019 wiederum von Wachstum geprägt: “Die abgebildeten Faktoren waren im Betrachtungszeitraum 2014 bis 2018 von einem – meist dynamischen – Wachstum geprägt. Am deutlichsten stiegen dabei die Angebotsmieten, welche seit 2014 um ein Viertel zulegten (25,2 %). Die ortsübliche Vergleichsmiete, bei deren Berechnung sowohl bestehende als auch neu abgeschlossene Mietverträge einfließen, nahm im selben Betrachtungszeitraum um 15,2 % zu. Die Bevölkerung der Bundeshauptstadt wuchs seit 2014 um 5,0 % bzw. 175.000 Personen. Der Bevölkerungsgewinn innerhalb von nur fünf Jahren entsprach damit der Größe der brandenburgischen Landeshautpstadt Potsdam. Das Wachstum des Wohnungsbestandes lag mit 3,0 % vergleichsweise niedriger, der Nachfrageüberhang stieg weiterhin an. Den steigenden Wohnkosten stehen dabei durchaus wachsende mittlere Einkommen der privaten Haushalte (je Einwohner) gegenüber.”

Das Institut RegioKontext führt in diesem Zusammenhang die Datenanalyse und Berichterstellung durch und konzipiert die thematischen Schwerpunkte.

Mit dem aktuellen Report “Residential Investment 2019/2020” hat Colliers 42 deutsche Städte intensiv analysiert und bewertet.

“Deutschland ist ein Mieterland. Die hiesige Eigentumsquote ist nach den aktuellsten Zahlen dieses Jahres mit 51,4 Prozent nach wie vor eine der geringsten in Europa. Und dennoch handelt es sich beim Segment Wohnen mit zuletzt rund 181 Mrd. € Transaktionsvolumen, von dem rund 49 Mrd. € auf den Mehrfamilienhaus- Bereich entfielen, nicht nur um die größte Immobilienassetklasse, sondern auch um die, die emotional am stärksten besetzt ist.

Und ein Ergebnis bereits vorab: Deutschland ist einer der sichersten und solidesten Wohnmärkte in Europa. Durch verstärkte Urbanisierung und Zuzug in die Städte hat sich die Wohnraumnachfrage in den Ballungsräumen deutlich erhöht.” heißt es in dem Bericht.

Der neue Engel & Völkers liegt vor. Der Bericht liefert einen detaillierten Über- und Ausblick für 61 Wohnungsmärkte in Deutschland.

“In allen 61 untersuchten Standorten des Engel & Völkers Marktberichts Deutschland 2019/2020 stiegen die Preise von Eigentumswohnungen seit 2014 um mindestens 25 % an. Die Immobilienpreisentwicklung in Berlin bei Eigentumswohnungen zeigt sogar einen Preisanstieg von 80 % seit 2014. Die meisten Kapitalanlagen entwickeln sich deutlich langsamer. Sicherlich hat Berlin einen Hauptstadtbonus. Tabellenführer bei der Preisentwicklung über 5 Jahre ist jedoch keine der Metropolen, sondern überraschenderweise Lübeck mit 85,2 %. Aber auch die Entwicklung der Immobilienpreise in München oder in der nahe gelegenen Urlaubsregion Starnberg sind im Vergleichszeitraum mit einer Zunahme von 56 % positiv. Damit können die Häuser nicht ganz mithalten

Deckblatt LEG-Wohnungsmarktreport NRW 2019 (Quelle: LEG 2019)

Der neue LEG-Wohnungsmarktreport NRW 2019 liegt vor. Der Bericht der in Kooperation mit CBRE erstellt wurde bietet ein differenziertes Abbild der Wohnungsmärkte in NRW.

Die Ergebnisse zeigen, dass der Markt für Wohnimmobilien auf Grund des weiterhin guten Risiko-Renditeverhältnisses ein gutes Feld für Kapitalanlagen darstellt. “Umfassende Analysen wie die vorliegende Studie sind für Unternehmen wie die LEG Immobilien AG mit rund 131.000 Wohnungen in NRW ein wichtiges Instrument für das Management des Portfolios – ebenso wie für Menschen, die eine neue Bleibe suchen oder mit dem Immobilienkauf möglicherweise eine der wichtigsten Entscheidungen ihres Lebens treffen möchten”, heißt es im Vorwort der Vorstände der LEG. Wir freuen uns, mit unseren hochwertigen Immobiliendaten einen Baustein zu diesen wichtigen Themen zu liefern.

Der neue Ziegert Report 19/20 liegt vor. Der Bericht liefert einen detaillierten Überblick über die Top-8 Städte in einem exklusiven City Check, der unter https://www.ziegert-report.de/ abrufbar ist. Die Nachfrage nach Wohneigentum ist in Deutschland trotz der im EU-Vergleich (71 %) noch immer geringen Wohneigentumsquote von 46 % weiterhin ungebrochen. Besonders stark ist die Nachfrage in den TOP- 8-Städten und deren Umland.

Verursacht durch die hohe Nachfrage und das knappe Angebot in den Ballungsgebieten sind innerhalb Deutschlands unterschiedliche Preisniveaus in den verschiedenen Wohnungsmärkten zu erkennen. Im digitalen Showroom des Ziegert Reports finden Sie alle Inhalte der Printausgabe zum Nachlesen, Downloaden und Teilen. Wie gewohnt gibt es zu jeder der Top-8-Städte einen exklusiven City Check. Auf dieser Seite haben Sie zusätzlich die Möglichkeit, alle Städte miteinander zu vergleichen. Sie finden dazu unter jeder Grafik einen Button, der sie direkt zur Vergleichsgrafik aller Top-Standorte führt.

Der Wohnungsmarktüberblick H1-2019 von JLL gibt einen Überblick über den deutschen Markt für Wohnimmobilien mit demographischen und sozioökonomischen Trends, der Entwicklung des Wohnungsmarktangebots, der Miet- und Kaufpreise sowie dem Investmentmarkt mit Fokus auf die Big 8 Cities: Berlin, Hamburg, München, Köln, Frankfurt, Düsseldorf, Stuttgart und Leipzig.

“Im H1 2019 haben sich die angebotenen Mietpreise in den 8 von JLL untersuchten Städten (s.o.) gegenüber dem Vorjahreswert im Mittel um ca. 2,3 % erhöht. Damit hat das Wachstum der Mietpreise an Dynamik verloren. Diese Entwicklung lässt sich darauf zurückführen, dass die Einkommen in den letzten Jahren nicht im gleichen Maße wuchsen wie die Mieten – daher ist gerade in den Ballungszentren die Wohnkostenbelastung deutlich angestiegen, was zu einer Verschiebung der Nachfrage in die innerstädtische Peripherie und das Umland der Ballungszentren geführt hat. Mit einer mittleren Preissteigerung von 6,7 % hat sich das Kaufpreiswachstum gegenüber dem Vorjahr weiter vom Mietpreiswachstum entkoppelt. Der Vergleich zu der 5-Jahres-Preisentwicklung (8,3 %) zeigt allerdings, dass auch die Preisentwicklung etwas an Fahrt verloren hat. Angesichts bestehender Defizite und Flächenknappheit ist im Bereich des Wohnungsneubaus weiterhin keine Entlastung in Sicht. Zudem führt die Diskussion um wohnungspolitische Eingriffe in den Wohnungsmarkt zu einer steigenden Unsicherheit bei den Investoren und Entwicklern. Dies könnte zur Folge haben, dass Kapital aus dem Mietwohnungsmarkt abgezogen und auf andere Assetklassen verlagert wird, sodass es zu einer Abnahme der Neubautätigkeiten kommt”, heißt es in dem Bericht von JLL.

Im Überblick: Wohn- und Geschäftshäuser Frankfurt am Main

Deckblatt: Residential Investment Frankfurt: Wohn- und Geschäftshäuser im Überblick (Quelle: Colliers International 2019)

Im aktuellen Überblick zu Wohn- und Geschäftshäusern (2019/2020) legt Colliers aktuelle Zahlen zu Demographie, Wirtschaft, Bautätigkeit, Wohnungsmarkt, Miet- und Kaufpreisen, Investmentkennziffern sowie Informationen zu aktuellen Entwicklungen, Trends und einen Ausblick auf das nächste Jahr für die Stadt Frankfurt vor. Datenbasis ist u.a. die empirica-systeme Marktdatenbank.

“Frankfurt als Finanz- und Dienstleistungsmetropole profitiert weiter vom gesamtdeutschen Wachstumstrend und kann im Zuge der positiven Wirtschaftsentwicklung weitere Einwohnerzuwächse verzeichnen, die vor allem aus Wanderungsgewinnen resultieren. Dies sorgt für eine weiterhin hohe Nachfrage nach Wohnraum in allen Stadtteilen und Lagen. Trotz steigender Genehmigungszahlen deckt der Bau neuer Wohnungen die Nachfrage nicht – 2018 wurden mit rd. 3.750 Wohnungen weniger gebaut als im Vorjahr, was sich auf die Mieten und Kaufpreise auswirkte. Aus der hohen Wirtschaftskraft resultiert eine positive Einkommenssituation, so dass die Bezahlbarkeit der Mieten überwiegend gegeben ist”, heißt es in dem Bericht.

Weitere Informationen und den Bericht zum Download erhalten Sie unter colliers.de

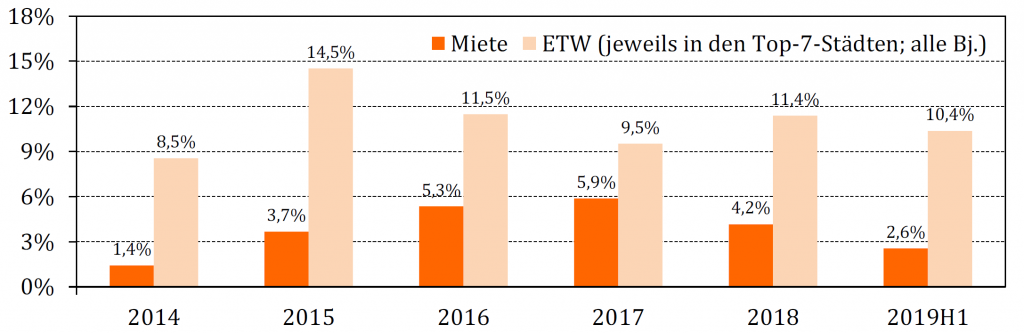

Der empirica-Immobilienpreisindex für das 2. Quartal 2019 liegt jetzt vor. Die Mieten sind ggü. dem Vorjahr in den Top-7 Städten nur noch um 2,6% gestiegen, die Kaufpreise steigen hingegen kaum verändert weiter. In den kreisfreien Städten liegen die Kaufpreise derzeit 2,3% über dem Niveau des vergangenen Quartals. In den Landkreisen ist der Anstieg mit +1,6% etwas geringer.

Miet- und Preisentwicklungen in den Top-7 Städten. Dargestellt ist die Veränderung ggü. dem Vorjahr. (Quelle: empirica ag)

Auch die Preise für EZFH sind weiter angestiegen. Eigenheime in den teuren Städten sind rar und die wenigen Angebote sehr heterogen; Preistrends dürfen daher nicht überinterpretiert werden, schreibt empirica.

Weitere Informationen und die ausführliche Begründung “…warum die Mieten jetzt langsamer steigen…” finden Sie unter empirica.

This website uses cookies to improve your experience while you navigate through the website. Out of these, the cookies that are categorized as necessary are stored on your browser as they are essential for the working of basic functionalities of the website. We also use third-party cookies that help us analyze and understand how you use this website. These cookies will be stored in your browser only with your consent. You also have the option to opt-out of these cookies. But opting out of some of these cookies may affect your browsing experience.

Necessary cookies are absolutely essential for the website to function properly. This category only includes cookies that ensures basic functionalities and security features of the website. These cookies do not store any personal information.

Any cookies that may not be particularly necessary for the website to function and is used specifically to collect user personal data via analytics, ads, other embedded contents are termed as non-necessary cookies. It is mandatory to procure user consent prior to running these cookies on your website.

Der Wohnungsmarktüberblick H2-2020 von

Der Wohnungsmarktüberblick H2-2020 von