Was bedeutet ein AVM in der Immobilienbewertung

AVM in der Immobilienwirtschaft oder AVM in der Immobilienbewertung steht als Abkürzung für Automated Valuation Model. Übersetzt bedeutet AVM daher „Automatisiertes Bewertungsmodell“, also ein Computerprogramm, das über Objektinformationen und Vergleichswerte Immobilienwertvorschläge generiert. Diese Programme basieren auf einem Modell, welches in der Regel statistisch generiert wird. Heute wird AVM in der deutschen BelWertV als computerunterstütztes datenbankbasiertes Bewertungsmodell bezeichnet. Vermutlich werden wir daher in Zukunft fragen müssen: Was ist ein CDB?

Was versteht man heute unter einem AVM

Die Abkürzung AVM ist heute jedoch überholt, sie wird derweil auch oft als Synonym für vollumfängliche systemgestützte Bewertungslösungen verwendet. Im weiteren Sinne kann das Kürzel AVM oder seine Umschreibung „Automated Valuation Model“ daher als digitale Bewertungslösung definiert werden, die entweder nur ein Modell oder viele Modelle abdeckt. Die digitale Bewertungslösung kann dabei bereits nach wenigen Nutzereingaben Immobilienwertindikationen bereitstellen (systemgestütze Immobilienwertindikation) oder nach umfangreichen Nutzereingaben zur Ableitung von Immobilienwerten genutzt werden (systemgestütze Immobilienbewertung).

Geschichte automatisierter Bewertungsmodelle

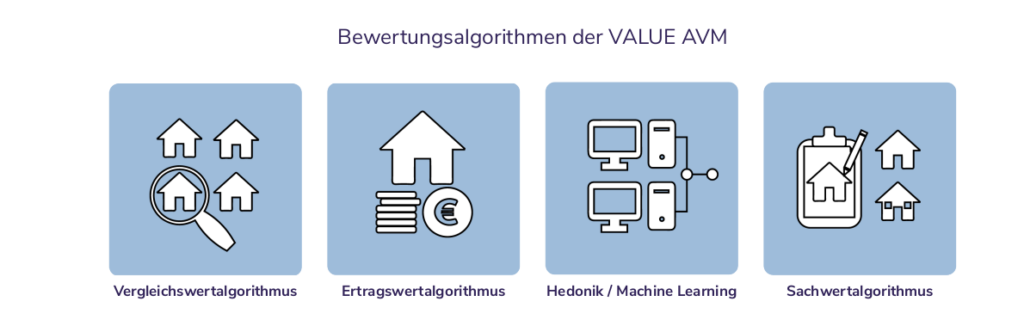

Historisch betrachtet umfassten AVM Lösungen zunächst klassische modellbasierte Vergleichswertverfahren. Darin werden auf der Basis von Modellparametern die Werte von Immobilieneigenschaften zusammengesetzt zu einem Gesamtwert. Das Vorgehen wird teils auch hedonische Immobilienbewertung bezeichnet. Die Grundannahme dieser in den 1950er Jahren entwickelten Methode besagt, dass sich der Preis einer Immobilie aus der Summe der Preise ihrer Merkmale zusammensetzen lässt, den sogenannten impliziten Preisen. Die impliziten Preise werden dabei als Koeffizienten aus meist relativ trivialen Regressionsmodellen abgeleitet und auf das Bewertungsobjekt angewendet.

Modellbasierte (Vergleichs-)Bewertung in Deutschland

Vor allem in Deutschland wurden diese Modelle für Zwecke der Wertermittlung bis ins Jahr 2022 allerdings für Bewertungszwecke nicht anerkannt, da Sie für viele Akteure zu ungenau erschienen oder schlicht nicht nachvollziebar waren. Die Nachvollziehbarkeit dieser klassischen „hedonischen AVM“ lag allerdings nicht an der Komplexität der Modellansätze sondern vielmehr am mangelnden direkten empirischen Beleg, die Sachverständige für die Vergleichswertfindung gesetzlich benötigten.