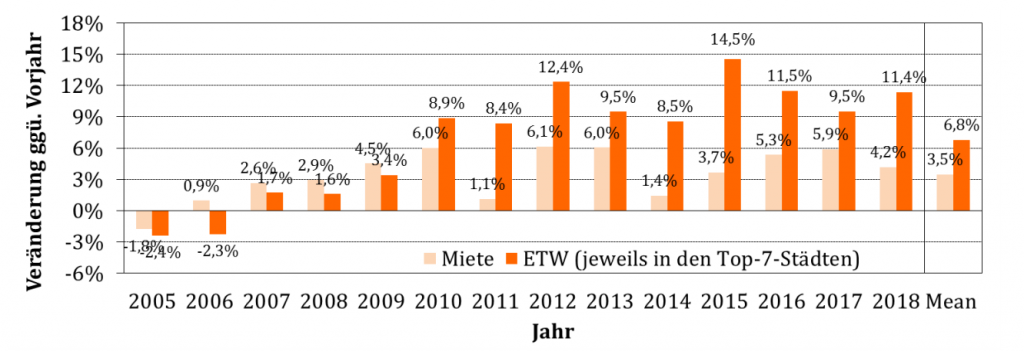

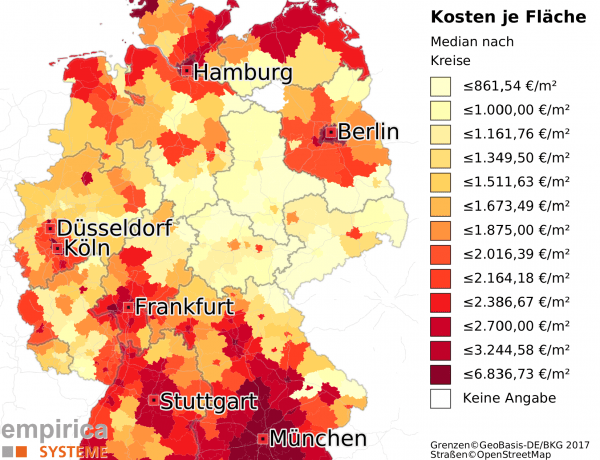

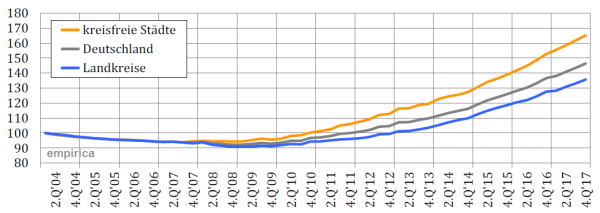

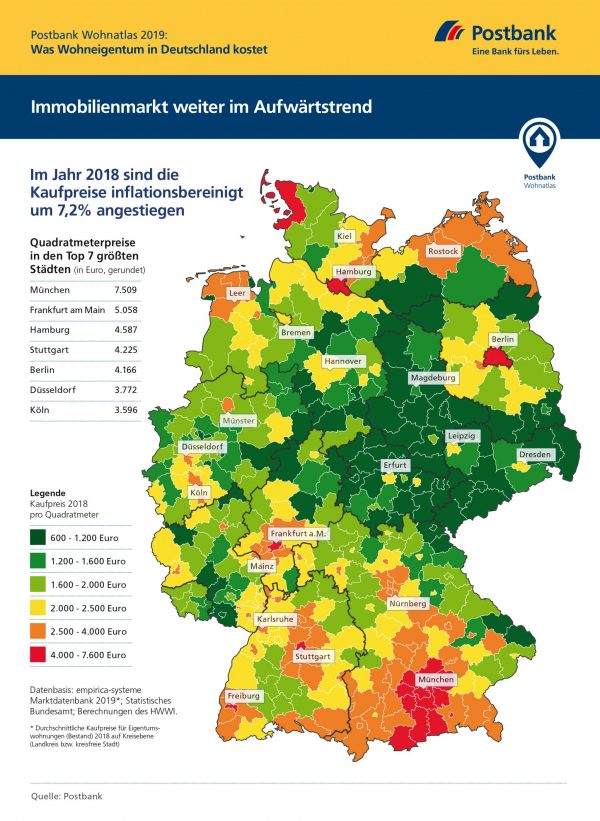

Der aktuelle Postbank Wohnatlas 2019 liegt vor. Die vom Hamburgischen WeltWirtschaftsInstitut (HWWI) erstellte Studie stellt die aktuellen Preisniveaus auf Kreisebene dar. “In rund 90 Prozent aller Kreise und Städte in Deutschland sind 2018 die Preise für Immobilien gestiegen, und zwar inflationsbereinigt im Schnitt um 7,2 Prozent”, heißt es in der FAZ, die vorab über die Studie berichtete. Im Vorjahr beschränkte sich der Immobilienboom auf 242 von 401 Kreisen und Städten (64 Prozent).

Der Postbank Wohnatlas 2019 ist eine jährlich erscheinende, mehrteilige Studienreihe, die den deutschen Immobilienmarkt unter verschiedenen Aspekten regional bis auf Kreisebene beleuchtet. Für die vorliegende Preisanalyse, die den ersten Studienteil des diesjährigen Wohnatlas darstellt, wurde unter der Leitung von Diplom-Volkswirtin Dörte Nitt-Drießelmann, Senior Researcherin beim Hamburger WeltWirtschaftsInstitut (HWWI), die Immobilienpreisentwicklung in den 401 deutschen Landkreisen und kreisfreien Städten untersucht. Datenbasis ist unter anderem die empirica-systeme Marktdatenbank.

Hinweis zu Anfragen: Der Postbank Wohnatlas wurde vom HWWI und der Postbank erstellt. Bei methodischen Fragen wenden Sie sich bitte an die Herausgebener der Studie.