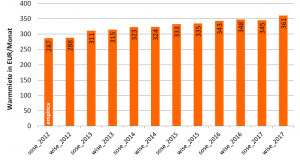

Der aktuelle WG-Mietindex für das Wintersemester 2017 der empirica ag liegt vor.

Auch dieses Semester müssen Studenten wieder tiefer in die Tasche greifen. Wie alle, die derzeit umziehen. Standardpreise für ein unmöbliertes WG-Zimmer

Der aktuelle WG-Mietindex für das Wintersemester 2017 der empirica ag liegt vor.

Auch dieses Semester müssen Studenten wieder tiefer in die Tasche greifen. Wie alle, die derzeit umziehen. Standardpreise für ein unmöbliertes WG-Zimmer

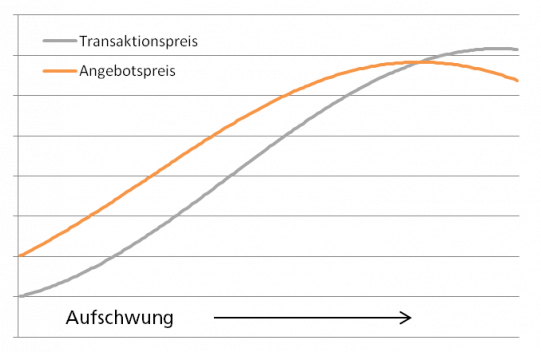

Immer wieder werden wir als Anbieter von Angebotspreisdaten damit konfrontiert, dass Angebotspreise große Nachteile gegenüber „echten“ Transaktionsdaten haben. Dieses Credo entstammt vorwiegend aus einer Phase des Zyklus, der mit der heutigen Welt nicht mehr wirklich vergleichbar ist. Natürlich haben Angebotsdaten Unzulänglichkeiten, die kursierenden Argumente sind jedoch viel zu pauschal und in vielerlei Hinsicht veraltet.

Diskrepanzen zwischen den Datenquellen wurden bisher zwar festgestellt, systematische Erklärungen (Lage, Qualität, etc.) konnten aber nicht hinreichend geliefert werden. Dies liegt einerseits daran, dass die Verhandlungsspielräume der Marktakteure aufgrund unzureichender Attributierungen von Transaktionsdaten (noch?) nicht modellierbar sind. Ob nun die Einbauküche wegen der Grunderwerbssteuer aus dem Kaufvertrag des Einfamilienhauses exkludiert wurde, oder der Mietvertrag des Hauptmieters einer Büroimmobilie in zwei Jahren endet, wird in den Daten nun mal eher unsystematisch abgebildet. Auch der IQ der Verhandlungspartner ist schwer modellierbar.

Andererseits fehlt eine Längsschnittstudie zu diesem Thema. Die Abweichung von Angebots- zu Transaktionsdaten ist nämlich höchstwahrscheinlich zyklusabhängig: Transaktionspreise und Angebotspreise im Zyklus

Latest INSIGHT European Residential Markets study points to opportunities for higher returns. PATRIZIA Immobilien AG has launched its eighth PATRIZIA INSIGHT study on the European Residential Markets which for the first time includes a major new European City Ranking – a matrix which combines long-term attractiveness indicators alongside liquidity within 119 European cities in order to assist investors optimally diversify their portfolios by location and risk profile. City level analysis for German residential markets

Shortage of Products driving office rents at A- and B-Locations: The CORPUS SIREO “Regional Office Index” study confirms the continuing positive growth of German A- and B-locations on the office markets. In the 19 B-locations studied, asking rents were €8.73 per square metre at the end of the first half of 2017. This signifies an increase of 1.9% compared with the end of 2016. In the top seven cities, asking office rents increased by 2.1% to €13.97 per square metre in the same time period.

The study is carried out by CORPUS SIREO, the German property subsidiary of Swiss Life Asset Managers, and the Bonn-based research institute empirica. Focal city Freiburg Germany’s most expensive B-Location. The full report is available as a free download at corpus-sireo.com

Laut Dr. Lübke & Kelber weisen Osnabrück, Wolfsburg und Worms für Investitionen in wohnwirtschaftliche Bestandsliegenschaften in guten Lagen aktuell die attraktivsten Rahmenbedingungen in Deutschland auf. Dasselbe gilt für Wolfsburg, Aschaffenburg und Fürth bei Neubauimmobilien. Dort können Renditen erzielt werden, die deutlich über den von Dr. Lübke & Kelber ermittelten Mindestrenditen liegen, die das jeweilige Standortrisiko berücksichtigen. Das ist ein Ergebnis des aktuellen Risiko-Rendite-Rankings 2017 der Dr. Lübke & Kelber GmbH, für insgesamt 110 deutsche Standorte, darunter die Top-7-Städte.

Die Studie basiert auf umfangreichen Datenanalysen, u.a. auch auf Immobilienmarktdaten von empirica-systeme.

Mehr Informationen zur Studie und die Analyse zum Donwload erhalten Sie hier.

Der statistische Quartalsbericht II/2017 der Stadt Leipzig zeigt: Außer dem Angebotszeitraum und dem Ausstattungszustand werden die Angebotsmieten maßgeblich von der Wohnlage bestimmt. Dazu hat das Amt für Statistik und Wahlen der Stadt eine umfangreiche Datenanalyse auf Basis der empirica-systeme Marktdatenbank erstellt. Insgesamt wurden rd. 190.000 Mietdaten ausgewertet. “Damit ist es die umfangreichste Datensammlung über Mieten mit einer hohen räumlichen Auflösung, die für Leipzig zur Verfügung steht”, heißt es in dem Bericht. Einflussfaktoren auf Mietpreise

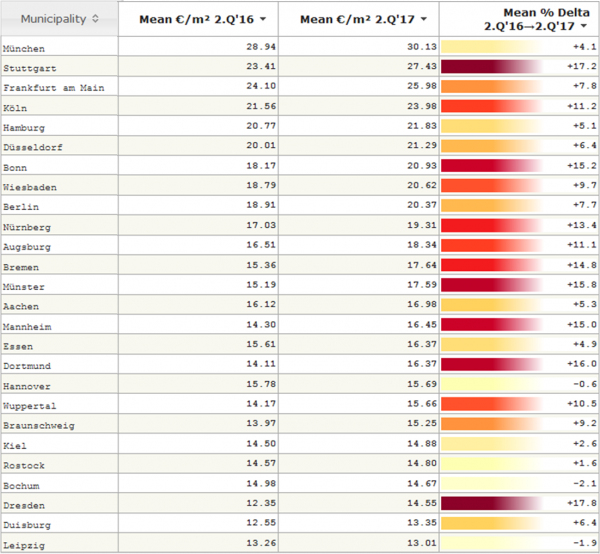

Since our latest rent overview in February 2017, Munich has exceeded the 30 Euro per m² threshold and Stuttgart has pushed Frankfurt from the second to the third place – with a rent of 27.43 € per m². Compared to the second quarter 2016, Stuttgart is also the A-City with the highest rent increase. Since then, only Dresden has seen a (relatively) higher increase. The analysed advertisements are furnished, for temporary use and the rates include ancillary costs.

The total rent in the German A-Cities varies from 1167€ per month in Munich, 992€ in Frankfurt, 968€ in Stuttgart, 902€ in Cologne, 883€ in Dusseldorf, to 820€ in Berlin and 794€ in Hamburg.

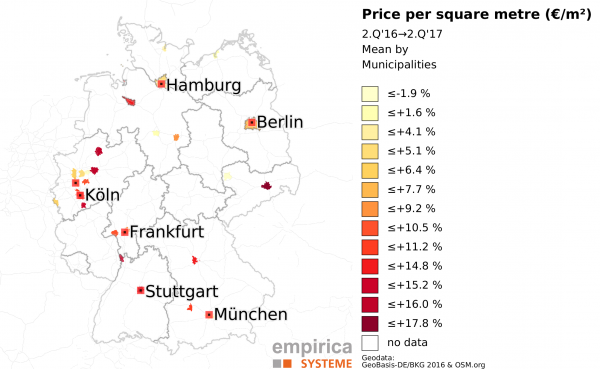

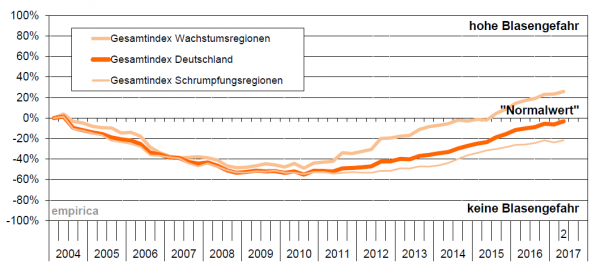

Der aktuelle empirica-Blasenindex für das 2. Quartal 2017 liegt vor und steigt im Gegensatz zum Vorquartal wieder an: Gegenüber dem 1. Quartal 2017 legt er um 0,03 Punkte zu. Vor allem die Einzelindices „Vervielfältiger“ und „Preis-Einkommen“ (je +0,06) puschen den Gesamtindex weiter nach oben.

Wie wird es weiter gehen? Das Angebot steigt, aber es droht kein Überangebot, sondern nur eine Tendenz in Richtung „ausreichend“. Die Nachfrage in den Schwarmstädten wächst langsamer (weniger Auslandszuzug, weniger Binnenzuzug), aber sie schrumpft nicht, es drohen keine Leerstände. In dieser Situation werden die Mieten kaum noch weitersteigen wie in den letzten Jahren, meldet empirica. So kann man leicht selbst ausrechnen, wann das Preiswachstum abflachen wird. Wir meinen ja, ab Anfang 2018 dürfte es seitwärts gehen. Warum lesen Sie hier.

Weitere Informationen zum Index erhalten Sie unter empirica.de

In Kooperation mit empirica haben wir erstmals die Mietpreisbremse unter Berücksichtigung von Vormieten evaluiert. In unserem Datensatz verstoßen demnach weniger Vermieter gegen die Mietpreisbremse (nur etwa 50%) als bisher postuliert (etwa 80%).

Außerdem erklärt der Beitrag, warum ein Mietanstieg selbst dann, wenn sich alle an die Mietpreisbremse halten, nicht ausgeschlossen ist. Eine noch wichtigere Erkenntnis ist aber: Eine durchschnittliche legale Sollmiete lässt sich mit den derzeit verfügbaren Daten nicht ableiten. Die Reform hat damit keinen Benchmark, an dem sie sich messen lassen kann. Der Beitrag wird ergänzt mit einer interaktiven Grafik, die den Mechanismus illustriert.

Zusammenfassung:

Mit der Mietpreisbremse sollte der Anstieg von Neuvertragsmieten auf angespannten Wohnungsmärkten eingedämmt werden. Trotzdem klettern die Neuvertragsmieten vielerorts unbeeindruckt weiter an; hier und da erklärt man die Reform daher bereits für gescheitert. Ein Bremseffekt – ganz gleich wie stark – sagt aber wenig über die Wirkung der Reform oder das Ausmaß möglicher Verstöße. Wir verwenden nun erstmals einen empirischen Paneldatensatz einschließlich der Vormieten, um die legale Miete zu identifizieren. Damit kommen wir einer aussagekräftigen Evaluation der Reform näher. Finale Aussagen zur Wirkungsweise der Mietpreisbremse sind aber derzeit weder mit diesen noch mit anderen verfügbaren Daten möglich.

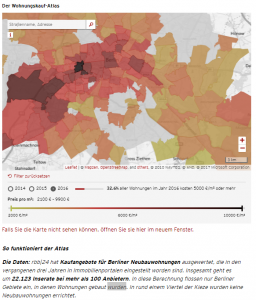

Im vergangenen Jahr kostete bereits jede dritte Berliner Neubau-Wohnung mehr als 5.000 Euro pro Quadratmeter. Das geht aus einer Auswertung von Kaufangeboten hervor, die der rbb exklusiv mit Immobilienmarktdaten der empirica Systeme GmbH vorgenommen hat. Doch nur jeder sechzehnte Berliner Haushalt kann sich eine 100-Quadratmeter-Wohnung in dieser Preisklasse leisten.

Darüber hinaus berichten Projektentwickler für teure Wohnungen dem rbb, dass sie über 50 Prozent ihrer Wohnungen an Kapitalanleger verkaufen. Viele dieser Käufer stammen aus dem EU-Ausland, Russland, China oder den arabischen Ländern.

In einem Wohnungskaufatlas hat rbb|24 zudem die durchschnittlichen Neubau-Kaufpreise für alle 190 Postleitzahlengebiete der Stadt analysiert. Er ist ab sofort online abrufbar.