Wie wir bereits zum empirica-Immobilienpreisindex I/2018 kommentiert haben, stiegen die Immobilienpreise im 1.Quartal 2018 in der überwiegenden Anzahl der Kreise weiter deutlich an. Die vdp-Research stellt in ihrer Indexreihe zum Gesamtmarkt für das 1.Quartal 2018 sogar die höchste Wachstumsrate im gesamten Betrachtungszeitraum fest (gemessen am Vorjahresquartal).

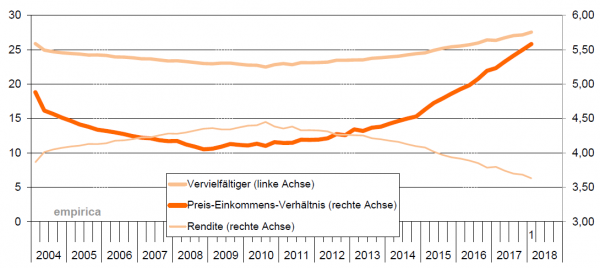

Vervielfältiger und Preis-Einkommens-Verhältnis Deutschland seit 1.Q‘04 (Quelle: empirica ag 2018)

Da wundert es nicht, dass auch die “Blasenindikatoren” weiter in Richtung Gefahrenzone zeigen. Für den Wohnimmobilienmarkt ist die (Pseudo-)Rendite im Bundesdurchschnitt auf 3,6% gefallen. Neue ETW kosten derweil durchschnittlich 5,6 Jahreseinkommen bzw. 27,5 Jahresmieten.

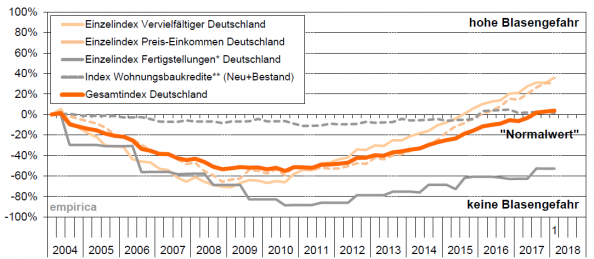

empirica-Blasenindex: Gesamt- und Einzelindices Deutschland – 1.Q‘04=0% (Quelle: empirica ag 2018) *pro Einwohner | **relativ zum BIP (Bestand: Bundesbank; Neugeschäft: vdp) | Preise=ETW Neubau Quelle: empirica-Preisdatenbank (empirica-systeme.de)

Neue Daten altes Bild. Geändert hat sich an den Preis- und Mietentwicklungen nichts, aber auch das ist angesichts der aktuellen Diskussionen ja eine Meldung wert. Der aktuelle Immobilienpreisindex der empirica liegt vor.

Zuwachs Kaufpreise ETW und Inflation 2004-2018, 1.Quartal, alle Baujahre (Quelle: empirica ag)

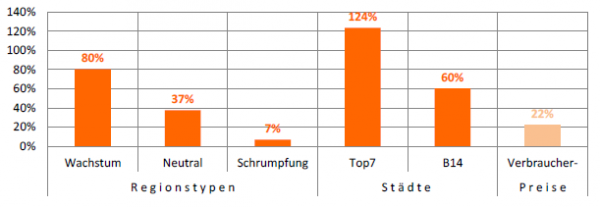

Seit Beginn der Aufzeichnung sind die Preise in den Top-7 Städten um 124% gestiegen, selbst nach Abzug der Inflation eine beachtliche Entwicklung. Das ist nicht überall so, in den Schrumpfungsregionen sind die Preise nach Abzug der Teuerung gesunken.

Hier steigen auch die Leerstände wie der kürzlich veröffentlichte CBRE-empirica-Leerstandsindex zeigt. In den Wachstumsregionen sind die Reserven dagegen aufgebraucht. Es ist nunmal eng geworden in den Metropolen, aber auch das ist nicht neu. Innerhalb des letzten Quartals fällt aber eine Metropole besonders auf: In Frankfurt sind die Mediankaufpreise (kein Neubau) alleine von Januar bis März um 6,1% gestiegen. Hier wird es wohl besonders eng.

Von der Preis- und Mietentwicklung bleiben auch die Wohngemeinschaften nicht verschont, obwohl diese weniger häufig neu (sondern weiter) vermietet werden. Das zeigt der WG-Mietenindex von empirica der ebenfalls in dieser Woche veröffentlicht wurde: Demnach sind in den Hochschulstandorten insgesamt die Standardmieten bei 30% über dem Niveau aus dem Sommersemester 2012.

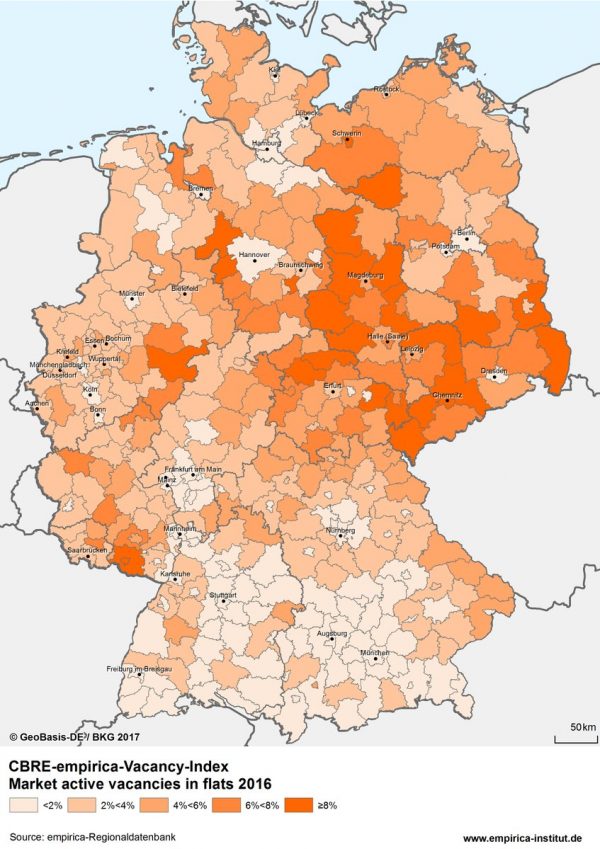

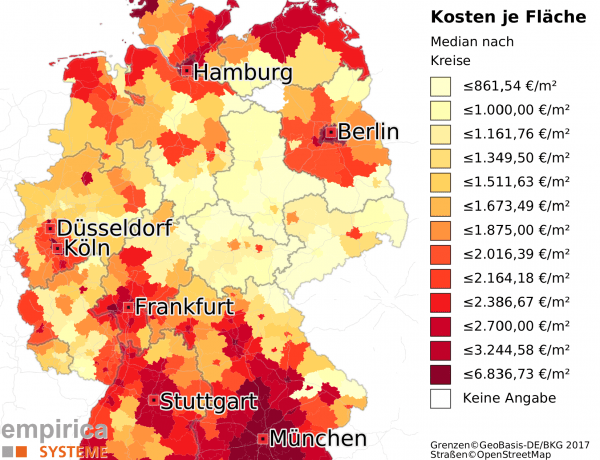

Die nachfolgende Karte zeigt die Medianpreise aller Landkreise fürs erste Quartal.

Mediankaufpreise Wohnungen Q1-2018 ohne Neubau (Quelle: empirica-systeme Marktdatenbank)

Weitere Informationen zum empirica-Immobilienpreisindex erhalten Sie von empirica

Bei Fragen zu unseren Immobilienmarktdaten kontaktieren Sie uns hier

Cover: 14th Regional Office Index (Source: Corpus Sireo 2018)

The office rental markets were shown in their best light with the positive economic environment prevailing in 2017: “new record levels of take-up and low completion figures pushed vacancy rates on many markets below the 5%, or even 3%, mark. The lack of available space is contributing to a slowdown in the rate of new lettings. Given those conditions, it comes as no surprise that the rental growth recorded in the past few years has continued. The sound fundamental data have further stoked investor demand in the office sector. However, the shortage of investment opportunities restricts the transaction volume, meaning that the figure of around €25 billion achieved in 2017 matched ‘only’ the level attained in the two previous years. Initial yields have seen a further significant decline. The good shape of the rental and investment markets is also reflected on the regional office markets, which accounted for approximately 20% of the investment volume in 2017.

The momentum in the regional centres is quite clear from the analysis of asking rents, which CORPUS SIREO – in conjunction with the research institute empirica – tracks in the “Regional Office Index”: asking rents rose steadily in 2017. In this 14th edition of the index, CORPUS SIREO focuses on the Potsdam office market, which following substantial increases in recent years has attained one of the highest rent levels of the regional centres.

Cover: “Market report German residential” (Source: Savills 2018)

“Already, there are no longer any genuine hidden gems for investors to discover in the major cities and competition among bidders is correspondingly strong everywhere. That being said, outside of the traditional ABCD city categories, there remain some interesting locations where few investors have been active to date.” In their actual report “German residential market”, Savills focuses the surrounding regions of the german Big 7 cities.

Auf dem Berliner Wohnmarkt setzte sich auch 2017 der Miet- und Preisanstieg fort. Die Angebotsmieten stiegen im Median um 8,8 Prozent, 2016 waren es noch 5,6 Prozent.

Deckblatt Wohnmarktreport Berlin 2018 (Quelle: Berlin Hyp, CBRE GmbH 2018)

Aktuell liegen die inserierten Mieten in Berlin damit durchschnittlich bei 9,79 Euro pro Quadratmeter, wobei die einzelnen Stadtgebiete starke Unterschiede aufweisen. Die Angebotskaufpreise für Eigentumswohnungen erhöhten sich um 12,6 Prozent auf im Schnitt 3.706 Euro pro Quadratmeter. Dies ist ein Ergebnis des aktuellen Wohnmarktreports Berlin, der jährlich gemeinsam von der Berlin Hyp AG und dem globalen Immobiliendienstleister CBRE herausgegeben wird. Der Wohnmarktreport analysiert die aktuellen Entwicklungen auf dem Berliner Wohnungsmarkt und wertet hierfür unter anderem mehr als 85.000 Mietwohnungsangebote für die insgesamt 190 Postleitzahlgebiete Berlins aus. Aufgrund der Datendichte können auch kleinräumige Entwicklungen beobachtet und verlässliche Ergebnisse erzielt werden.

Ausgehend von einem ohnehin schon hohen Niveau sind die Kaufpreise von inserierten Eigentumswohnungen in den 7 A-Städten im Jahr 2017 nochmals um 9,5% gestiegen (2016: 11,5%), in den 14 B-Städten um 7,6% (2016: 7,2%). Die Mietpreise legten ebenfalls weiter zu, hinken mit einer jährlichen Wachstumsrate von zuletzt 5,9% in den A-Städten (2016: 5,3%) und 5,0% in den B-Städten (2016: 3,9%) jedoch weiterhin den Preissteigerungen der Kaufobjekte hinterher.

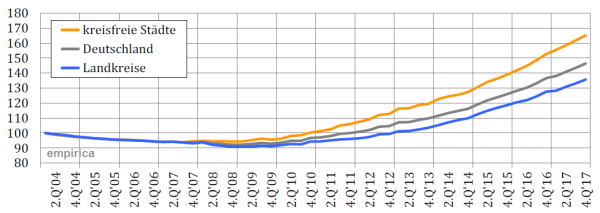

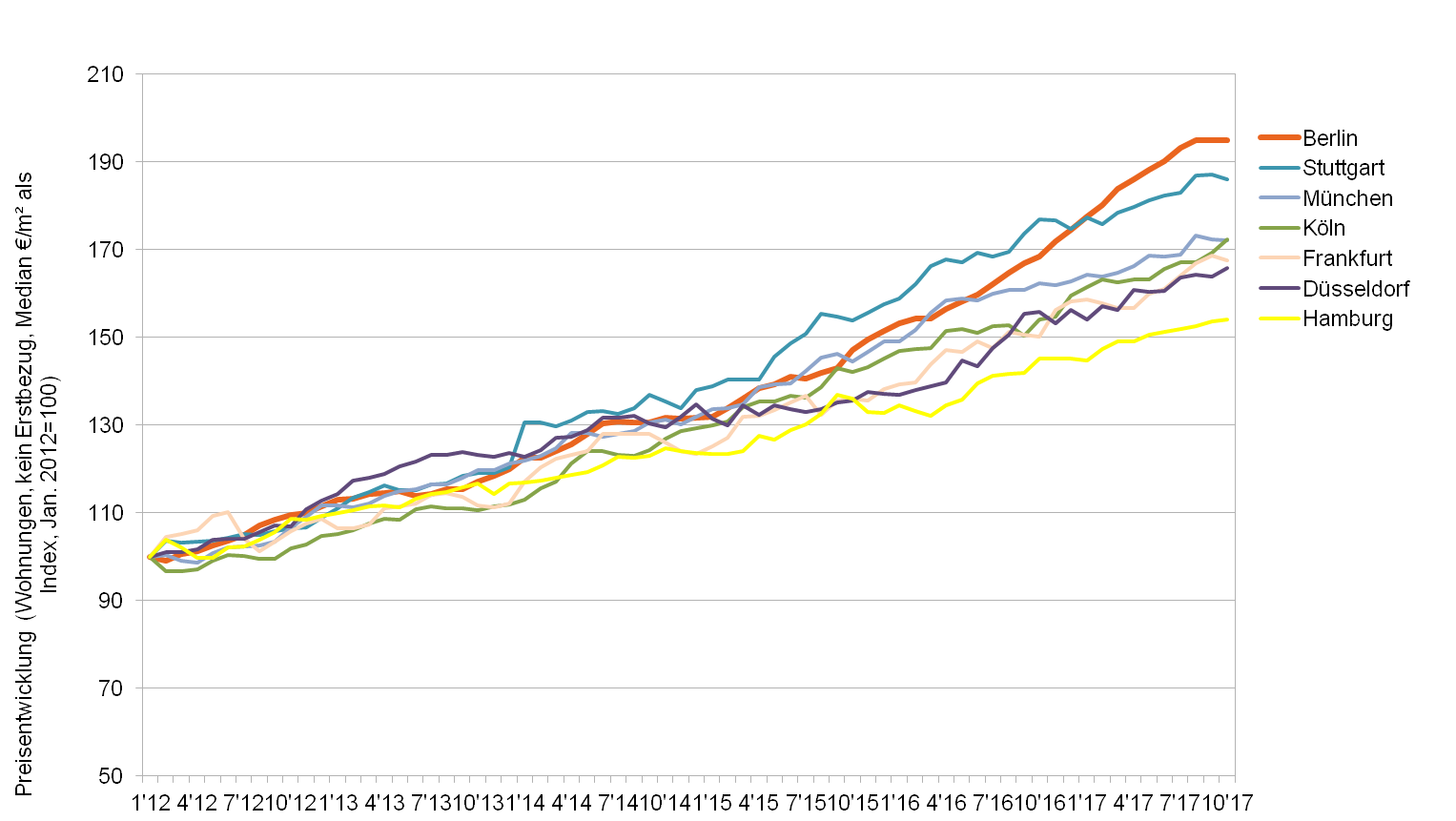

Unsere aktualisierten Marktdaten zum 3½. Quartal 2017 liegen im empirica-systeme Analyst für Sie zum Abruf bereit. Der Blick auf die Medianpreisindizes für Bestandswohnungen in den Top-7 Städten zeigt: Es könnte bald Neuigkeiten geben.

Medianpreisindex Bestandswohnungen, kein Erstbezug, Jan 2012 = 100

Zumindest in Berlin bewegen sich die Preise seit August auf einem Niveau von 3.500 Euro je m² seitwärts. Das muss nicht dauerhaft so bleiben, schließlich gab es eine solche Stagnationsphase bereits von Juli bis September 2014 schon einmal; allerdings auf einem Niveau von 130 (Januar 2012 = 100), heute zeigt der Index 195. Wie auch für die übrigen Tops gilt: Abwägen und Hingucken. Monatsindizes sind recht volatil, und auch wenn der Medianwert in der Preisindextheorie durchaus seine Berechtigung findet, warten wir lieber die zweite Hälfte des Quartals ab, um auf den empirica-Immobilienpreisindex zu blicken (einen hedonischen Index mit weniger Qualitätsverzerrung). Verwunderlich wäre es aber nicht, wenn dem Aufwärtstrend in manchen Städten die Puste ausgeht, das liegt nicht nur an Preis-/ Einkommens- sondern wohl auch an Renditerestriktionen.

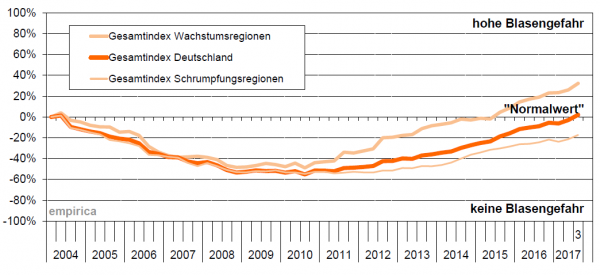

Der empirica-Blasenindex steigt wieder weiter an, gegenüber dem 2. Quartal 2017 legt er um 5 Punkte zu. Damit überschreitet er erstmalig seit 13 Jahren die Nulllinie. Speziell der Einzelindex „Fertigstellungen“ (+10 Pkte) trägt dazu bei. Kleinere Beiträge liefern „Preis-Einkommen“ (+6 Pkte) und “Vervielfältiger“ (+3 Pkte); „Wohnungsbaukredite“ bleibt unverändert.

Zwar puscht der Einzelindex Fertigstellungen den Gesamtindex aktuell über “Normalniveau”, dennoch bleibt der Einzelindex “Vervielfältiger” der gewichtigste Indikator. In 246 Landkreisen wachsen Mieten und Kaufpreise demnach nicht mehr im Gleichklang. So ergibt sich ein theoretisches Korrekturpotenzial für die Preise von rd. -30% in den Top-7-Städten, über -19% in den Wachstumsregionen, bis zu -13% in den B-14-Städten.

Deckblatt: NAI apollo Wohnungsmarktbericht 2017 (Quelle: Nai apollo 2017)

Die siebte Auflage des NAI apollo Wohnungsmarktberichtes liegt vor:

“Der Wohnimmobilienmarkt in Deutschland befindet sich weiterhin in einer Boomphase. Ein Rekordergebnis jagt das nächste. Ein Ende dieser Entwicklung ist nicht in Sicht. Die Kaufpreise für Wohnraum sind anhaltend auf Anstiegskurs, mit Wachstumsquoten, die den Vorjahren nahezu entsprechen. Auch die Mietwohnungsmärkte sind unverändert von Preissteigerungen charakterisiert. Diese fallen im Vergleich zum Kaufsegment zwar geringer aus, haben das Vorjahresniveau aber übertreffen können”, so die Autoren der Studie.

In der siebten Auflage des NAI apollo Wohnmarktberichts werden auf einem Blick, gestützt durch Tabellen, Diagramme und Karten, alle relevanten angebots- und nachfrageseitigen Faktoren auf nationaler, regionaler sowie lokaler Ebene in gewohnter Weise zusammengestellt.

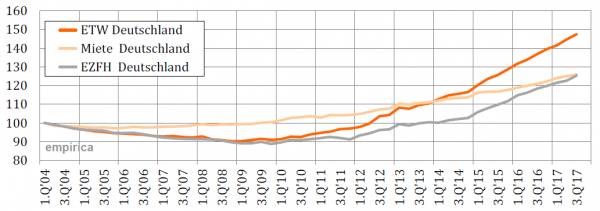

Der aktuelle Immobilienpreisindex der empirica ag liegt vor. Auch im 3. Quartal 2017 steigen die Immobilienpreise in Deutschland weiter an. Im Durchschnitt aller Baujahre legen die Indices von Miet- und Eigentumswohnungen sowie von Ein- oder Zweifamilienhäusern weiter zu.

Immobilienpreise und Mieten – Indexwerte alle Baujahre Q1/2004=100 (Quelle: empirica ag).

This website uses cookies to improve your experience while you navigate through the website. Out of these, the cookies that are categorized as necessary are stored on your browser as they are essential for the working of basic functionalities of the website. We also use third-party cookies that help us analyze and understand how you use this website. These cookies will be stored in your browser only with your consent. You also have the option to opt-out of these cookies. But opting out of some of these cookies may affect your browsing experience.

Necessary cookies are absolutely essential for the website to function properly. This category only includes cookies that ensures basic functionalities and security features of the website. These cookies do not store any personal information.

Any cookies that may not be particularly necessary for the website to function and is used specifically to collect user personal data via analytics, ads, other embedded contents are termed as non-necessary cookies. It is mandatory to procure user consent prior to running these cookies on your website.